資本市場見通し

資本市場見通し

今後10年間の期待リターンの見通しは、長期的な構造要因が市場環境を刷新する中で変化しており、投資家にはポートフォリオの戦略的配分の見直しが求められています。

現在の投資環境は、世界金融危機後に投資家が慣れ親しんできたものとは大きく異なるレジーム(マクロ環境や投資の前提条件)を、引き続き反映しています。コロナ禍に生じた経済の歪み、地政学的な要因、サプライチェーンの再編、そして金融政策の大幅な転換によって引き起こされた変化は、一時的なものではなく、持続的なものであることが明らかになっています。この1年で見通しはより明確になった一方で、ある重要な事実が改めて浮き彫りになりました。それは、ゼロに近い金利水準、インフレ率の低い変動幅、そして恒常的に低い利回りからなる「かつての普通(old normal)」の世界は、少なくとも近い将来においては戻ってこないということです。その代わりに、現在は、インフレ率は以前より高い水準で推移し、マクロ環境の変動がより頻繁に起こり、世界金融危機後の長い景気拡大局面と比べて、資産クラスごとの期待リターンの差が縮小する世界へと移行しています。

当社の見通しは、安易な楽観に立つものではなく、建設的な評価に基づくものです。マクロ環境の構造的な変化は、これまで良好だった資産への依存よりも、規律を持ち将来を見据えたポートフォリオを有利にすると考えています。

当社の年次資本市場見通しでは、今後10年間の各市場における期待リターンの見通しを提示しています。昨年から変化しているのは、市場を取り巻くレジーム転換の方向性ではなく、その中身です。現在の経済成長は、テクノロジー分野を中心とした生産性の着実な改善や、インフラおよびエネルギー・システムへの継続的な投資を裏付けとして、より安定した基盤の上に形成されています。インフレ率はピークからは大きく低下したものの、過去の資本市場見通しで想定していた通り、依然として粘着性を示しています。その背景には、労働力不足が続いていることや、長年にわたるコモディティ分野への投資不足、そして脱グローバル化への移行といった構造的な要因があります。

同様に重要なのは、近年の金利正常化、地政学的な不確実性の高止まり、物的資源の制約、そして1990〜2019年期にかけてインフレを押し下げてきた構造要因の減衰といった、当社の長期的な見通しの前提となっている要因が今も変わらず続いている点です。実質金利は引き続き十分なプラス水準にあり、インフレリスクは下振れより上振れる可能性が高い状況が続いています。また、今後数年にかけて、市場の主役となる資産やセクターは入れ替わっていくと当社は考えています。

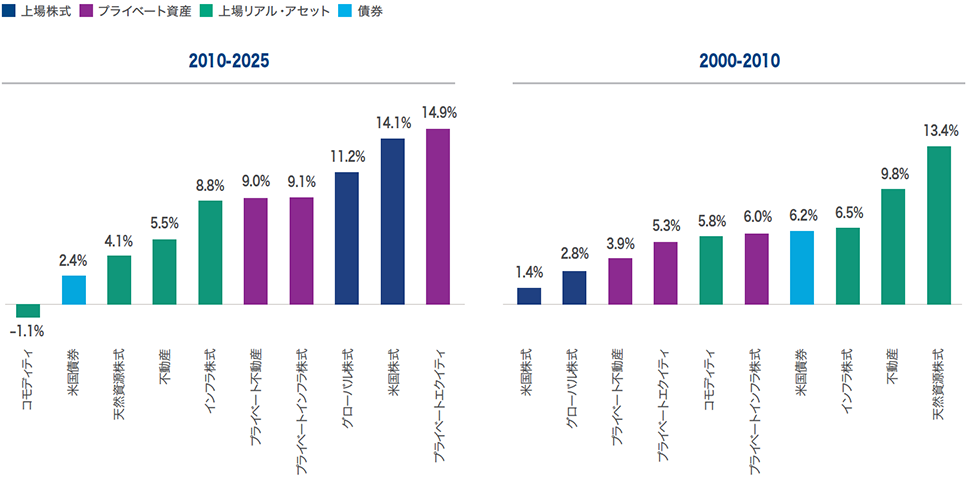

これまでも繰り返し指摘してきたように、投資家は「過去の勝者」を追いかける傾向があります。当社はこの行動を「FOMO(取り残されることへの恐怖)トラップ」と呼んでおり、乗り遅れることへの恐れから、直近の相場で成果を上げた資産に投資家が殺到してしまう心理を指しています。しかし、市場サイクルの実態を踏まえると、こうした行動には注意が必要です。というのも、市場で主役は、レジームが変われば入れ替わるからです。図1はこの点を明確に示しています。2000年代初頭には、不動産などのリアル・アセットや債券が高いリターンを示していました。しかし、その後の約15年間においては、株式やプライベート資産が市場を牽引してきました。

図1

直近のトレンドが続くとの前提には注意が必要

トータル・リターン(年率)

2025年12月31日現在。出所:MSCI、バークレイズ、ブルームバーグ、ダウ・ジョーンズ、FTSE、S&P、LSEGデータストリーム、コーヘン&スティアーズ。

過去の実績は将来の成果を保証するものではありません。上記に記載された情報は、コーヘン&スティアーズが運用または助言を行ういかなるファンドまたはその他の口座の運用実績を示すものではなく、投資家が上記に記載されたような運用成果を得られる保証はありません。なお、プライベートアセットのパフォーマンスは、データの入手可能性の制約により、2025年9月30日時点のものです。

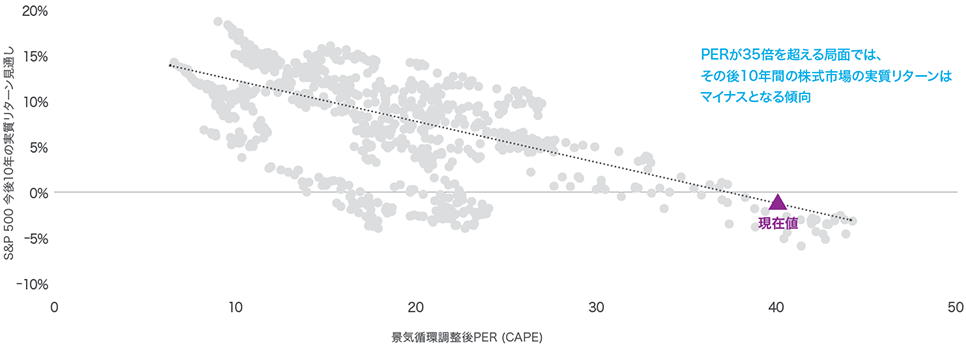

これまで高いリターンを上げてきた米国株式は、現在、バリュエーションが歴史的水準に近い高位にあります(図2)。しかし、その背景はとても複雑です。確かにテクノロジー主導の成長は実在していますが、資本コストの構造的な上昇に加え、依然として投入コストも高止まりしています。そのため、企業の利益率は今後拡大するより縮小する可能性が高いと考えています。

こうした背景を踏まえると、限られた分野に依存した米国株式市場から、より魅力的なバリュエーションを有し、分散効果の高い資産へのローテーションの意義は、2000年代初頭以来で最も高まっているといえます。その中で、リアル・アセットは特に有望な投資対象として位置づけられます。魅力的なバリュエーション、インフレとの強い連動性、供給制約のある分野における堅調なファンダメンタルズに加え、新たなレジームのテーマと整合的であることから、リアル・アセットは長期のポートフォリオにおいてより重要な役割を果たす可能性があります。インフラ株式および天然資源株式は中長期の投資サイクルと需給の引き締まりの恩恵を受けています。コモディティは、長年にわたり先行投資が行われなかった反動が期待されます。さらに、上場不動産は大きな調整を経たことで、期待リターンはよりバランスのとれた水準となり、利回りの改善も見られます。

図2

60/40 ポートフォリオの成長エンジンには失速の兆し

S&P 500 景気循環調整後株価収益率 vs 今後10年の実質リターン見通し

2025年12月31日現在。出所:Robert J. Shillerの調査に基づく。

過去の実績は将来の成果を保証するものではありません。上記に記載された情報は、コーヘン&スティーズが運用または助言を行ういかなるファンドまたはその他の口座の運用実績を示すものではなく、投資家が上記に記載されたような運用成果を得られる保証はありません。なお、景気循環調整後PER(CAPE)は、S&P500種指数の価格を、インフレ調整後の過去10年間の利益の移動平均で除して算出されています。

今後10年間に対する当社の見通しは建設的なものであり、過度に楽観視しているわけではありません。もっとも、リスクは依然として存在します。AI主導の生産性の向上が期待ほど進まない可能性や、逆に構造的に失業率が高まる結果を招く可能性もあります。また、供給面でのショックが再燃すれば、インフレが再び加速する恐れもあります。加えて、地政学的リスクの高まりにより、グローバルな貿易の流れが一段と混乱する可能性も否定できません。また、株式市場やプライベート市場におけるバリュエーションの調整が想定より早く進む可能性もあり、債券市場では、長期的な中立金利がより高い水準へ見直される、或いは、長らくタイトな状態が続いていたクレジットスプレッドが急速に拡大する可能性も考えられます。

それでもなお、現在のマクロ環境と市場の状況は過去10年以上で最も強力なローテーションの基盤を形成しています。将来の期待リターンは、モメンタムや指数上位銘柄への集中ではなく、出発点となるバリュエーション、キャッシュフロー、構造的な感応度(金利やインフレ、景気変動に対する体質的な影響の受けやすさ)によって左右される度合いが一段と高まっています。その結果、これからの10年はこれまでの10年とは本質的に異なる投資環境になると想定されます。投資家が懸念すべきは、前の10年を牽引した資産の再度の急伸を逃すことでは必ずしもありません。むしろ、当社がより大きなリスクと考えるのは、現在進行形で広がりつつある投資機会を見過ごしてしまうことです。

これからの10年は、指数上位銘柄への依存やモメンタムではなく、出発点となるバリュエーション、キャッシュフロー、そして構造的な要因がリターンを左右する中で、これからの10年はこれまでの10年とは大きく異なる展開となる可能性が高いと考えられます。

マクロ経済

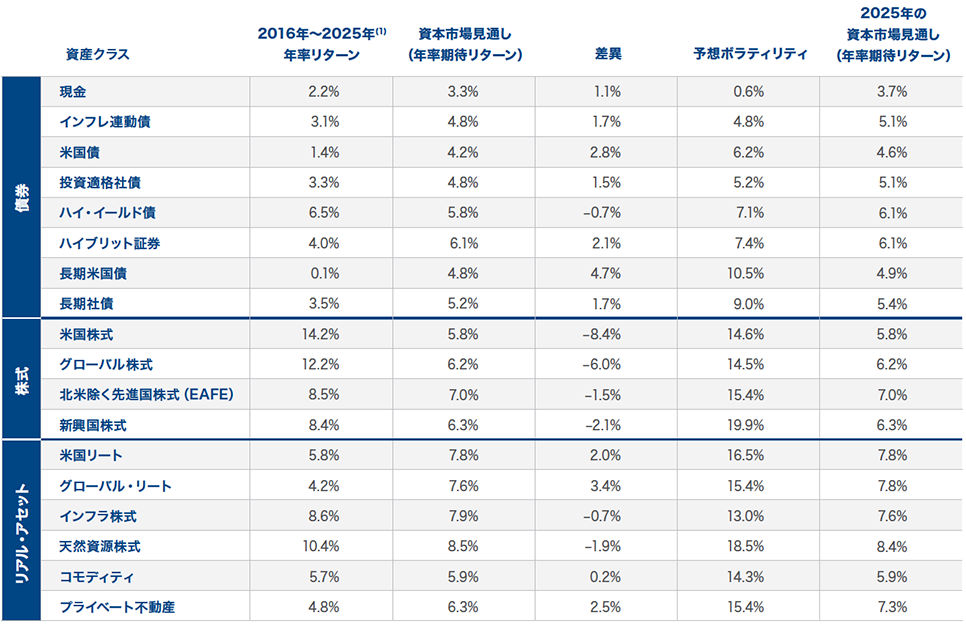

今後10年間は、世界経済は緩やかであるものの、安定した成長を維持すると当社は予想しています。米国の実質GDP成長率は年平均2.1%、世界全体では年率3.6%程度で推移すると見込んでいます。また、生産性のトレンド成長率(一人当たりの生産性が長期的にどれだけ伸びるか)は1.8%と予測しており、前年の公表値から60bpsの上方修正となります。背景の一部には、AIの普及やデジタル・物理インフラへの継続的な投資があります。一方で、人口動態の悪化(労働力人口の成長率は前年推計から40bps低下し、年率0.3%を見込む)や、断続的に生じる供給面の制約が、こうした上昇分を相殺すると見られます。

米国のインフレ率は、今後は年率平均3%程度で推移する見込みです。足元のピーク水準は下回るものの、前回の景気サイクルにおける平均1.6%を大きく上回り、FRBの長期インフレ目標をも大きく超える水準です。このような比較的高い水準のインフレ率は、労働市場や資材における構造的な供給制約や、世界貿易体制の分断化ならびに地政学的な摩擦を反映しています。

債券

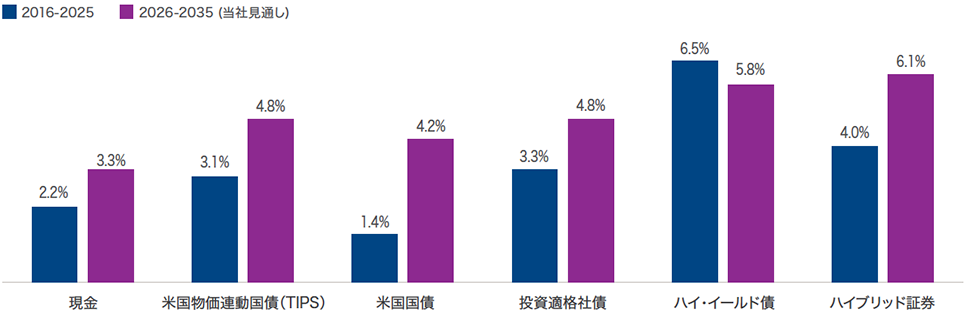

金利は、過去10年と比べて相対的に高い水準で推移する可能性が高く、長期金利は、プラスの実質金利やインフレ期待の高まりを反映する局面が続くと見込まれます。2025年には、一時的に絶対利回りが低下したものの、金利の長期的な均衡水準は大きく上昇しており、過去10年間と比較して、投資家にとって長期債投資のリターンプロファイルはより魅力的になっています。

米国債券は、年率4.2%と、従来予想の4.6%からは引き下げたものの、派手さはなくとも安定したリターンが見込まれます。クレジット資産については、良好な経済環境と企業のファンダメンタルズの恩恵を受けると考えられます。しかしながら、足元ではスプレッドがタイト化しており、また、景気循環に伴うボラティリティの高まりが想定されることから、リターンは主にインカム収益に依存し、価格上昇余地は限定的となるでしょう。

株式

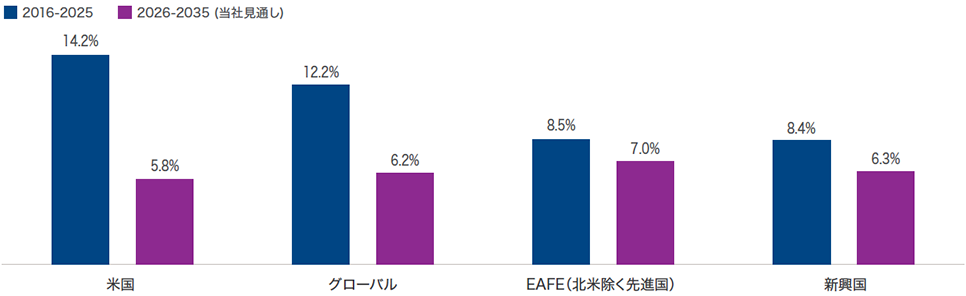

米国株式の今後10年間のリターンは年率5.8%を見込んでおり、高水準のバリュエーション、トレンド成長率の鈍化、投入コストの上昇、そして構造的に高まった資本コストが上値を抑制する要因となっています。これに対し、米国以外の先進国株式では、より良好な投資機会があると考えており、相対的に魅力的なバリュエーションに加え、企業収益の成長には正常化の余地が残されていることから、期待リターンの見通しは前回予想と同水準の年率7%を維持しています。

新興国株式は、地域やセクターによってファンダメンタルズのばらつきが大きいことから、引き続き選別的な投資機会となります。新興国株式の全体的なリターンの見通しは年率6.3%と、前年の予想と概ね同水準を維持しているものの、過去10年間の堅調なリターンを考慮すると、長期的な平均水準を下回る見通しです。

リアル・アセット

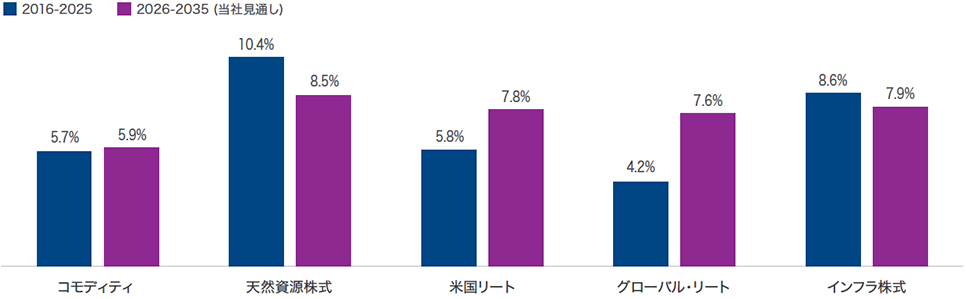

単年の結果を過度に重視するべきではないものの、2025年は他の市場が堅調なリターンを示す局面においても、リアル・アセットが良好なパフォーマンスを発揮し得ることが改めて示された年となりました。2025年には、リアル・アセットの多くのカテゴリーが10%を超える上昇となり、現在においても、リアル・アセットは長期的に見て高い投資妙味を有する資産クラスです。

天然資源株式は年率8.5%のリターンが見込まれており、リアル・アセットの中でも最も高い期待リターンとなると予想しています。インフラ株式は7.9%、不動産株式は7.8%、コモディティは5.9%のリターンを見込んでおり、いずれも構造的な希少性、インフレ感応度、そして持続的な投資需要に支えられています。引き続きバリュエーションは魅力的な水準であり、ファンダメンタルズも堅調であるほか、伝統資産である広範な株式や債券との相関の低さが分散投資効果をもたらしています。

債券

2026年現在、過去15年超を振り返っても、債券は極めて魅力的な出発点を迎えています。長期にわたり、金融緩和の下で抑制されてきた利回りは、金融政策の正常化を受け、再び十分なインカムを創出する資産クラスへと回帰しています。今後10年間において、実質利回りの上昇とインフレ期待の安定に支えられ、米国債は年率で一桁台半ばのリターンをもたらす見込みです。利回りは、2023年〜2024年の高水準からはやや低下したものの、長期のフェア・バリューは依然としてコロナ前の水準を上回っており、前回のサイクルと比べて中立金利が構造的に高い水準となっていることを反映しています。

4.2% 米国債の10年間の年率期待リターン

社債市場は引き続き、健全なバランスシート、規律的な発行と良好な利払い余力の恩恵を受けています。一方で、クレジット市場全体に共通する最大の課題はバリュエーションです。スプレッドは依然として景気循環上で最も低い水準にあり、これは債券価格上昇の余地が限られていること、そしてマクロ経済的なショックに対する感応度が高まっていることを示唆しています。

投資適格債は年率4.8%と、前年の予想からはやや引き下げたものの、インカム主導の安定的なリターンが見込まれています。一方、ハイ・イールド債は年率平均5.8%のリターンが期待されるものの、スプレッドが低水準にあることに加え、デフォルト率が緩やかに上昇するとの見通しを踏まえ、前回予想をやや下回る水準としています。

ハイブリット証券は、高水準のインカムに加え、相対的に高い信用力、歴史的に低いデフォルト率を背景に、今後10年間において、債券の中で最も高いパフォーマンスが期待される資産になると考えています。ハイブリット証券の期待リターンは年率6.1%と、前回予想を据え置いています。

図3

スプレッドの縮小により価格上昇余地が限られる中、債券の見通しはインカムに左右される

年率期待リターンと過去10年間の年率リターンとの比較

2025年12月31日現在。出所:LSEGデータストリーム、ブルームバーグ、コーヘン&スティアーズ。

過去の実績は将来の成果を保証するものではありません。市場予測は本質的に限界があり、いかなる市場予測についても実現が保証されるものではありません。

株式

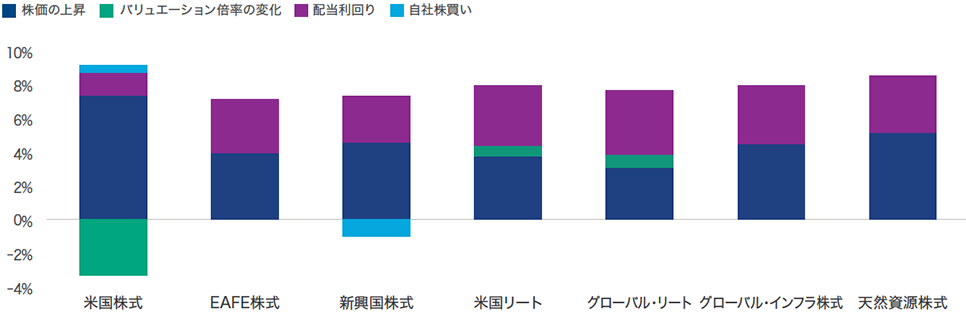

株式市場は10年以上にわたり力強いリターンを実現してきましたが、その多くは米国企業、特に一部の大手テック企業によって牽引されてきました。こうしたアウトパフォーマンスを支えてきた低金利環境、安定したインフレ、利益率の拡大、さらにはバリュエーション倍率の拡大といった要因は、今後も同様の規模で継続するとは考えていません。金利が構造的に高止まりし、インフレの変動性が高まる環境下では、企業収益の成長はこれまで以上に難しい局面に入るでしょう。

5.8% 米国株式の10年間の年率期待リターン

当社では、利益率の低下圧力、労働コストの上昇、そして資本コストの高止まりといった逆風の顕在化によって、米国株式のリターンは長期的な平均水準へと落ち着いていくと見ています。今後10年間の米国株式の期待リターンは、年率5.8%とし、前年の資本市場見通しから変更はありません。バリュエーションは依然として重要な懸念点です。利益成長が続く可能性はあるものの、現在の水準を踏まえると、バリュエーション倍率は今後、一定程度の調整局面に入る可能性が高いとみています。加えて、市場の集中度の高さも新たなリスク要因となっています。株式市場の成長を牽引する銘柄が、すでに将来の大幅な生産性向上を織り込んだ水準で評価されている、少数の企業に大きく依存しているためです。

米国以外の地域では、バリエーションがより魅力的であり、利益サイクルも過度に進んでいないことから、期待リターンとリスクのバランスは取りやすくなっていると考えています。米国以外の先進国株式は、年率平均7%と前年から据え置いており、これは出発点のバリュエーションが相対的に低いことに加え、資本財、素材、金融など、新たなレジームのテーマとの親和性が高いセクターへのエクスポージャーの恩恵を受けるためです。一方、新興国株式は選別が不可欠な投資対象であり、国・産業ごとの見極めが引き続き重要となります。年率平均6.3%というリターンの見通しは前年から変更ありません。

図4

PERの低下を背景に、米国の期待リターンは長期平均を下回る可能性

期待リターンと過去10年間のリターンの比較(年率)

2025年12月31日現在。出所:LSEGデータストリーム、ブルームバーグ、コーヘン&スティアーズ。

過去の実績は将来の成果を保証するものではありません。市場予測は本質的に限界があり、いかなる市場予測についても実現が保証されるものではありません。

リアル・アセット

リアル・アセットは、構造的なマクロ経済の追い風に加え、魅力的なバリュエーションと高いインカム特性に支えられ、今後10年において最も魅力的な投資先の一つであると考えています。インフレの変動性や資源不足、そして地政学リスクが高止まりする環境下において、リアル・アセットは他の資産クラスでは代替しにくい分散投資効果を提供します。

上場不動産は調整局面を経て、利回りの水準が切りあがり、キャップレート・スプレッドも改善したことで、長期的な成長見通しに対する前提条件がより健全なものとなっています。高金利と厳格な信用環境を背景に、近年は新規供給が抑制されてきましたが、こうした状況が現在では需給の引き締まりを通じて、より強い価格決定力に繋がりつつあります。年率7.8%の期待リターンは、2025年の資本市場見通しから据え置いています。

7.8% 米国リートの10年間の年率期待リターン

インフラ株式の投資環境も同様に改善しており、期待リターンは7.6%から7.9%へ引き上げられました。インフラ株式は、AIや通信塔、データセンターなどのデジタルインフラ、交通インフラ、エネルギー・システムを重点分野とする、官民双方による中長期の投資サイクルが追い風となります。一般的に、インフラ株式はインフレに連動した価格決定力に加え、長期契約に裏付けられた安定的かつ長期のキャッシュフローを有している点が特徴です。

天然資源株式の期待リターンは、年率8.5%を見込んでおり、前年の想定からやや上方修正しています。背景には、資本規律の徹底や長年の投資不足によって供給が制約される一方で、金属やエネルギーへの需要が拡大している環境があります。こうした要因が中長期的に良好なファンダメンタルズを下支えしています。

図5

構造的な要因がリアル・アセットの相対的に優位なリターンを下支え

期待リターンと過去10年間のリターンの比較(年率)

2025年12月31日現在。出所:LSEGデータストリーム、ブルームバーグ、コーヘン&スティアーズ。

過去の実績は将来の成果を保証するものではありません。市場予測は本質的に限界があり、いかなる市場予測についても実現が保証されるものではありません。

コモディティは相対的に割高感あるバリュエーションからの出発となるため、今後10年間の期待リターンは年率5.9%と、主要なリアル・アセットの中では最も低い水準となっています。それでもなお、供給制約が構造化する一方で、電動化や再工業化、エネルギー転換政策といった長期的なトレンドに支えられ、需要が底堅く推移する環境下では、コモディティは下振れよりも上振れ余地が大きくなっています。

図6は、リアル・アセットと広範な株式市場とのバリュエーション水準を比較しています。ご覧の通り、足元では大型株式は様々な指標において極めて割高な水準で取引されている一方で、リアル・アセットの多くは相対的に妥当なバリュエーション水準にとどまっています。また、当社の見方では、天然資源株式のバリュエーションは今後10年にわたって見込まれる力強い成長をまだ十分に織り込んでいないと考えています。

図6

リアル・アセットのバリュエーションは広範な株式と比較し非常に魅力的

過去10年に対するバリュエーション・パーセンタイル

2025年12月31日現在。出所:Haver、UBS、コーヘン&スティアーズ。

長期の中央値は1995年以降のデータに基づいて算出しています。

米国株式:S&P500種トータル・リターン指数 グローバル株式:MSCI ACWIトータル・リターン指数。北米を除く先進国株式:MSCI EAFEトータル・リターン指数 グローバルREIT:FTSE EPRA Nareit 先進国不動産指数 グローバル上場インフラ:2015年3月31日まではUBSグローバル50/50インフラ&ユーティリティ指数(ネット)、それ以降はFTSEグローバル・コア・インフラ50/50ネット・タックス指数 天然資源株式:S&Pグローバル天然資源株式指数

今後10年間の資本市場見通しの詳細

年率期待リターンと過去10年間の年率リターンの比較

株式市場の期待リターンの要因分解

過去の実績は将来の成果を保証するものではありません。予測には本質的に限界があり、いかなる市場予測についても実現が保証されるものではありません。

(1)2016年〜2025年の実績(2016年1月1日〜2025年12月31日)は、以下の指数により示されています。

【債券】 現金:ブルームバーグ米国長期国債/クレジット指数 物価連動国債(TIPS):米国物価連動国債指数 米国国債:ブルームバーグ米国国債7–10年指数 投資適格社債:ブルームバーグ米国投資適格社債指数 ハイ・イールド債:ICE BofA ハイイールド・マスターII指数 優先証券:ICE BofA 固定利付優先証券指数 長期国債:ブルームバーグ米国長期国債指数 長期社債:ブルームバーグ米国長期社債指数 【株式】米国株式:S&P500種トータル・リターン指数 グローバル株式:MSCI ACWIトータル・リターン指数 EAFE株式:MSCI EAFEトータル・リターン指数 新興国株式:MSCIエマージング・マーケッツ・トータル・リターン指数 【リアルアセット】米国リート:FTSE Nareitオール・エクイティREIT指数 グローバル・リート:FTSE EPRA Nareit先進国不動産指数 グローバル上場インフラ:2015年3月31日まではUBSグローバル50/50インフラ&ユーティリティ指数(ネット)、それ以降はFTSEグローバル・コア・インフラ50/50ネット・タックス指数 天然資源株式:S&Pグローバル天然資源株式指数 コモディティ:ブルームバーグ・コモディティ・トータル・リターン指数 プライベート不動産:NCREIF ODCE指数

ボラティリティは、リターンの過去の変動性を示す統計指標である標準偏差により表しています。数値が高いほど、リスクが高いことを示します。

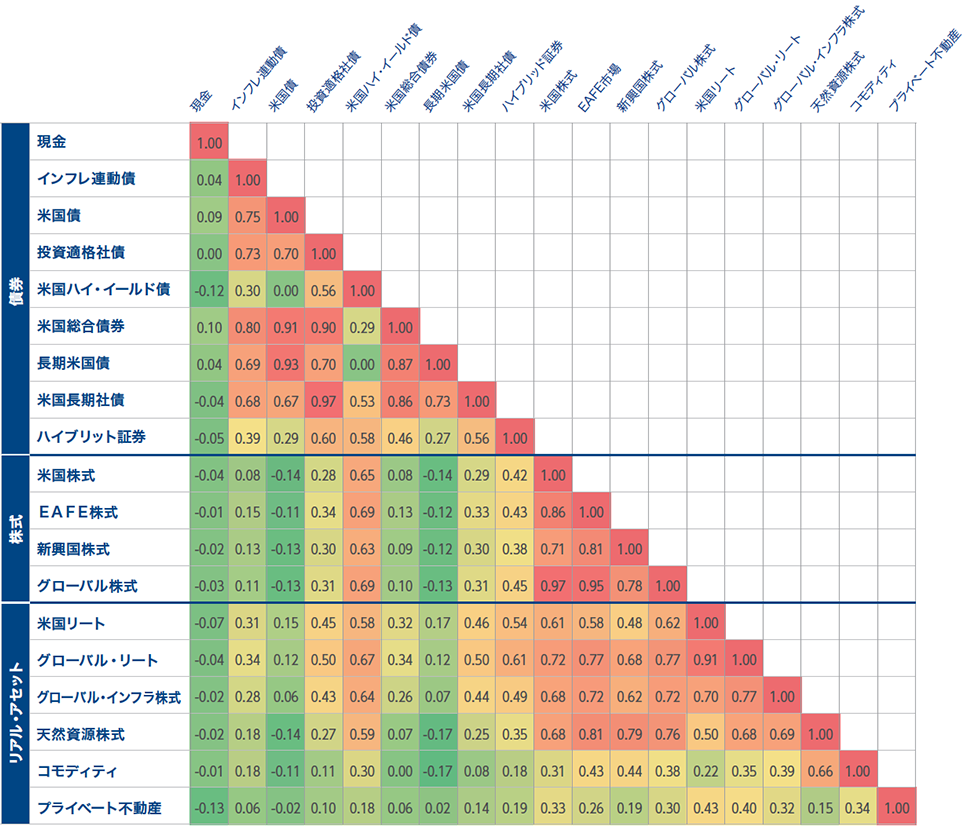

予想される資産クラスの相関の詳細

2025年12月31日現在。出所:コーヘン&スティアーズ。

市場予測には本質的に限界があり、いかなる市場予測についても実現が保証されるものではありません。相関係数は月次データに基づいて算出されており、2つの資産のリターンがどの程度連動して動くかを示しています。相関係数は、−1.0(完全な逆相関)から1.0(完全な正の相関)の範囲で示されます。

著者について

重要:様々な投資結果の可能性に関する資本市場見通しは、性質上仮定のものであり、実際の投資結果を反映するものではなく、将来の結果を保証するものではありません。予想およびその他の情報は、情報提供および説明のみを目的とし、提供されています。仮定のパフォーマンスには固有のリスクおよび制約があり、投資予定者はそのような情報に過度に依拠すべきではありません。コーヘン&スティアーズは実物資産に重点を置いて投資を行っているため、これらの資産クラスへの関心の高まりから利益を得る立場にあります。資本市場見通しを評価する際には、この利益相反を念頭に置く必要があります。他の投資対象は、実物資産と類似した特性、または実物資産よりも優れた特性を有する場合があります。さらに、コーヘン&スティアーズは、資本市場見通しまたは本資料に表明された見解と整合しない投資判断を行う場合があります。また、コーヘン&スティアーズは、資本市場見通しまたは本資料に表明された見解とは独立した、または異なる内容の資料を作成し、公表することがあります。

資本市場見通しの意図は、いずれかの投資、資産クラスまたはポートフォリオについて将来のリターンを予測または推定することではありません。代わりに、資本市場見通しの目的は、表示期間における各資産クラスの一般的な期待リターンに関するコーヘン&スティアーズの見解を表明することにあります。これは不正確である可能性があり、場合によっては著しく不正確となる可能性もあり、また予告なく変更されることがあります。

本資料を受領することにより、受領者は、本資料に記載された資本市場見通しの限界、関連する利益相反、および本資料に記載された使用上の制限に同意し、これを承認するものとします。

本資料に掲載されている情報は、参考情報として提供されるものであり、特定の証券または資産クラスへの投資、投資戦略の採用を推奨すること、または投資判断の主要な根拠として依拠されることを意図したものではなく、また依拠されるべきものでもありません。いずれかの証券または資産クラスへの投資を決定する前に、金融の専門家にご相談いただき、その決定がご自身にとって適切であるかどうかをご判断ください。リターン、利回りおよびボラティリティの予想はコーヘン&スティアーズの分析に基づくものであり、将来のパフォーマンスを保証するものではなく、またコーヘン&スティアーズが運用またはサービスを提供するいかなるファンド、投資家またはその他の口座の過去の実績または予想される実績を表すものではありません。

本資料に示されている前提条件は、表示された日付時点のものであり、変更されることがあります。

予想されたリターン、利回り、ボラティリティおよび流動性は、コーヘン&スティアーズの管理が及ばない多くの不確実な要因に左右され、分析は誤りを含む可能性があります。予想された結果は経済的事象に左右され、それらが実際に発生した場合でも予想を大幅に上回る、または下回る結果となる可能性があります。掲載されているパフォーマンス期待値は、起こり得るより広範な結果の範囲における可能な想定の中間点を示すものであり、それらの中にはマイナスの結果も含まれます。実際の結果は、中間点である想定値を大幅に下回る可能性があります。

投資家は指数に直接投資することはできません。また、指数の実績は、運用報酬、諸費用または税金を反映していません。指数比較には制約があり、ボラティリティやその他の特性が特定の投資と異なる場合があります。本資料に示された傾向または相関関係が将来も継続するという保証はありません。

本資料に掲載されている情報は、受託者の立場で提供されるものではなく、いかなる投資家についても、その年齢、他の投資、財務状況、税務上の地位、投資目的、投資経験、投資期間、流動性ニーズ、またはリスク許容度を考慮したものではありません。当社は本資料に掲載されている情報が正確であると考えていますが、その網羅性を表明するものではなく、投資戦略の決定に際して適切性を判断するにあたり唯一の情報源として依拠されるべきものではありません。コーヘン&スティアーズは、投資、税務または法務に関する助言を提供しておらず、投資判断について助言を行うものではありません。投資家は、いかなる投資判断を行う前にも、個別の状況について投資、税務または法務の専門家にご相談ください。

基準と方法論

これらの予想に対する入力情報には、リターン、ボラティリティおよび資産クラス間の相関が含まれます。前提条件は一般的にリアルタイムで更新されないため、結果は使用のたびに、また時間の経過とともに変動する可能性があります。これらの予想はすべて変更される可能性があります。すべての市場の利回りは、2024年末時点で得られた水準に基づいています。

リターンの期待値は様々な要因によって左右されます。債券については、金利の予測は、経済成長、インフレ、政策への期待に加え、イールドカーブの形状、実質金利およびブレークイーブン・インフレ率の予想水準、ならびに信用スプレッドなどの要因に基づき、様々な年限で決定されます。これらの金利は、債券利回りの出発点、ベンチマークのデュレーションを前提としたキャピタルゲイン/キャピタルロス、および利回りを考慮して、トータル・リターンの期待値を算出するために使用されます。米国債のリターンは、インフレ率の水準、将来の短期金利の動向、およびイールドカーブの形状に関する予想に基づいています。社債、ハイ・イールド債およびハイブリッド証券を含む債券のリターンは、公正価値スプレッド水準の予想に加え、景気サイクルを通じた過去の格下げリスクおよびデフォルト・リスクの調整に基づいています。上場リアル・アセットを含む株式については、様々な要因がトータル・リターンの予想に寄与します。予想は、利益成長率および公正価値倍率の推定値に基づいています。利益成長率の予想値は、予想される利益率および配当性向により左右され、バリュエーション倍率は、予想される金利、リスク・プレミアムおよび成長率に基づきます。バリュエーションの変動は、金利、リスク・プレミアム、成長率および利益率の予測によって左右されます。配当利回りもトータル・リターンに寄与します。

コモディティについては、指数レベルのスポット・リターン、ロール・リターンおよび担保リターンに関する予想を導くことで、投資可能リターンを予測します。スポット・リターンはインフレ率および需給・在庫バランスの期待値の関数であり、ロール・リターンは商品先物カーブの標準的な形状の関数であり、担保リターンは短期金利の予測値の関数です。

ボラティリティの見通しは、過去の経験に加え、成長率、インフレ率、政策等に関連する変化の予想によって左右されます。非上場不動産のボラティリティは、非上場不動産リターンに存在する自己相関/平滑化(スムージング)を補正することにより、経済のボラティリティをより正確に反映するように(ゲルトナーによる学術研究に従って)調整されます。相関は過去の相関関係に基づいています。将来のボラティリティおよび相関関係の見通しは、過去の結果に基づいています。ボラティリティのデータは、各市場について利用可能なすべての過去データを使用しています。相関関係は共通の出発点を使用しています。将来の経済および市場環境により、今後数年間で異なる実績が生じる可能性があります。

非上場不動産は流動性が低いため、非上場不動産のリターンは通常、資産がより頻繁に評価された場合に実現されるであろうボラティリティ水準を過小評価する傾向を示します。当社は、評価に基づく非上場不動産リターン系列に存在する一次自己相関を調整するために、統計的な調整(デビッド・ゲルトナー、1993年、「効率的市場を想定せずに評価額から市場価値を推定する」)を適用し、表示期間における非上場不動産リターンの真のボラティリティをより正確に反映する推定値を導きました。この調整は、非上場不動産と他の資産クラスとの相関の計算にも適用されています。推定値は本質的に不確実であり、実際の結果を反映しない可能性があります。統計分析を実施する際に異なる要因または前提を用いると、示された推定値とは著しく異なる推定結果となる場合があります。非上場不動産への投資は、投資元本の全額損失を含む多大なリスクを伴います。

資本市場見通しに対する一部の入力情報は、コーヘン&スティアーズが表示日時点で信頼できると考える情報源から取得されています。しかし、コーヘン&スティアーズは、そのような情報の正確性を保証することはできず、その完全性を確約することもできず、またそのような情報が変更されないことを保証するものでもありません。本資料の内容および資本市場見通しに対する入力情報は、発行日(または本資料に言及されているそれ以前の日付)時点で最新のものであり、予告なく変更されることがあります。コーヘン&スティアーズは、資本市場見通しに対する入力情報、またはその結果の完全性もしくは正確性について、明示的または黙示的を問わず、いかなる保証または表明も行いません。

投資に関するリスク

株式への投資に関するリスク:普通株式には特別なリスクがあります。普通株式は従来、長期的に見て債券よりも高い平均リターンを生み出してきましたが、リターンのボラティリティも大きくなっています。普通株式は、発行体固有の事象や株式市場全体の一般的な動向に起因する市場価値の不利な変化の影響を受けやすい場合があります。普通株式の価格は、発行体の財務状況に対する投資家の認識の変化、関連する株式市場の一般的な状況の変化、ならびに発行体に影響を与える政治的または経済的事象の発生など、多くの理由により変動します。

債券への投資に関するリスク:債券は、発行体が元本および利息を適時に支払う能力、金利の変動、発行体の信用度、ならびに一般的な市場の流動性の影響を受けます。金利が上昇する環境では債券価格が下落する可能性があり、その結果、一定期間にわたってボラティリティが生じ、ポートフォリオの解約が増加する可能性があります。金利が低下する環境では、債券から得られるインカムが減少する可能性があります。長期証券は金利変動の影響をより受けやすい場合があります。ハイ・イールド証券(「ジャンク債」)は格付けが低い証券であり、信用リスクおよび流動性リスクが高水準となる場合があります。米国財務省証券は、元本および利息の支払いに関して米国政府の全面的な信頼と信用による裏付けがあります。

不動産証券への投資に関するリスク:不動産証券への投資に関するリスクは、不動産への直接投資に伴うものと同様であり、経済・法律・政治・技術の動向に起因する空室率の上昇や賃料の下落による不動産価値の低下、流動性の欠如、分散の制約、ならびに金利変動や市場の後退といった特定の経済要因への感応性などが含まれます。

グローバル・インフラ株への投資に関するリスク:インフラ証券の発行体は、様々な政府当局による規制の対象となる場合があり、顧客への請求料金に対する政府規制、業務上またはその他の事故、関税、ならびに税法、規制政策および会計基準の変更の影響を受ける場合があります。

米国外証券への投資に関するリスク: 米国外の証券は、為替変動、流動性の低さ、政治および経済的な不確実性、会計基準の差異などの特別なリスクを伴います。一部の米国外証券は中小企業によって発行されている場合があり、大企業の証券に比べて価格変動の影響を受けやすく、流動性が低い可能性があります。

エネルギー・セクターへの投資に関するリスク: エネルギー・セクターが低迷した場合、エネルギー・セクターに集中した戦略は、同セクターに集中していない戦略に比べてより大きな影響を受ける可能性があります。さらに、エネルギー・セクターへの投資には、コモディティ価格のリスク、枯渇リスク、需給リスク、金利取引リスク、関連当事者リスク、リミテッド・パートナー・リスク、劣後MLP(マスター•リミテッド•パートナーシップ)ユニットに関するリスクなど、いくつかの固有のリスクが伴います。エネルギー業界に投資するMLPは、エネルギー商品価格の大幅な変動や政治・規制の動向に左右されるため、非常に不安定です。

コモディティへの投資に関するリスク:コモディティ連動デリバティブ商品への投資は、伝統的な証券への投資に比べてボラティリティが大きくなる可能性があり、特にレバレッジを伴う場合はその傾向が強くなります。コモディティ連動デリバティブ商品の価値は、市場全体の変動、コモディティ指数の変動、金利の変化、または干ばつ、洪水、天候、家畜の疾病、禁輸措置、関税、国際的な経済・政治・規制の動向など、特定の業界またはコモディティに影響を及ぼす要因によって影響を受ける可能性があります。デリバティブの使用は、伝統的な証券に直接投資する場合のリスクとは異なるリスク、場合によってはそれ以上のリスクを伴います。これらのリスクには、市場リスク、信用リスク、カウンターパーティ・リスク、レバレッジ・リスクおよび流動性リスクが含まれます。デリバティブの使用は、原資産の価格、指数または金利の不利な変動により損失につながる可能性があり、当該損失はデリバティブの特定の特性によって増幅される可能性があります。いかなる特定の戦略またはファンドについても、その有効性、または達成され得る実際のリターンについて、表明または保証するものではありません。先物取引は変動が大きく、高いレバレッジが掛けられ、流動性が乏しい場合があります。商品先物契約および商品先物オプションへの投資は価格の変動性が大きく、急速かつ大幅な価格変動の影響を受けます。このような投資は多額の損失を招く可能性があります。オプション戦略が成功する保証はありません。商品先物オプションは、リスク調整後トータル・リターンを高めることを目的としています。しかし、オプションの使用は、市場下落からの保護を全く提供しないか、部分的にしか提供しない場合があります。商品先物契約のリターンのパフォーマンスは、購入または売却対象となるオプションの原資産となる商品や指数のパフォーマンスに連動しない場合があります。このベーシスリスクにより、全体のリターンが低下する可能性があります。

天然資源株式への投資に関するリスク:天然資源会社の有価証券の市場価値は、自然界で発生する事象、インフレ圧力や国際政治を含む多数の要因によって影響を受ける可能性があります。戦略が天然資源会社に多額の投資を行う場合、天然資源セクターの低迷時に当該戦略のパフォーマンスが低下する恐れがあります。

ハイブリッド証券への投資に関するリスク:投資は、いずれの市場においてもリスクを伴います。一般的に、ハイブリッド証券の投資リスクは、債券への投資リスクと類似しており、信用リスクや金利リスクなどがあります。ほぼすべてのハイブリッド証券には発行体による繰上償還条項が付いているため、期限前償還リスクや再投資リスクも重要な検討事項となります。さらに、配当の繰延べまたは不払い、社債や弁済順位が上位にあるその他の債券に対する劣後構造、議決権が限定的であるためコーポレート・ガバナンス上のリスクが高いなど、株式に類似したリスクもあります。ハイブリッド証券に関連するリスクは、その他の投資に固有のリスクとは異なります。特に、仮に倒産の場合、ハイブリッド証券は普通株式対しては弁済順位が優先しますが、その他すべての企業債務に劣後します。企業の資本構造の中では社債はハイブリッド証券よりも弁済順位が上位に位置し、倒産の場合には社債がハイブリッド証券に優先する点を認識しておくことが重要です。地方債は州政府や地方政府、ならびにそれらの機関が発行し、保証されています。地方債の利息は、州および地方の所得税の双方が免除されることが一般的です。米国債は米国政府によって発行され、元本および利息の適時支払いに関して米国政府の全面的な信頼と信用による裏付けがあるため、一般にすべての債券の中で最も安全と考えられています。ハイブリッド証券は格付けが投資適格に満たない場合や未格付けの場合があります。投資不適格証券または同等の未格付け証券は一般的に、高格付けの証券に比べ、価格の変動が大きく、元本の損失リスクが高く、また、経済状況または競合する業界の現実または事実上の悪条件の影響を受けやすい可能性があります。

コーヘン&スティアーズ•ジャパン株式会社は、投資運用業者として関東財務局に登録しており(関東財務局長(金商)第 3157 号)、一般社団法人 資産運用業協会に加入しています。