2026年1-3月期の上場インフラ株式:想定通りリターンの分散化を実現

2026年1-3月期の上場インフラ株式:想定通りリターンの分散化を実現

市場にストレスがかかる局面における上場インフラ株式の耐性の高さは、裏付けとなるインフラ資産が提供するサービスの本質的な重要性に根差している

2026年1-3月期は、分散投資ポートフォリオにおいて上場インフラ株式が差別化された資産クラスとしての役割を改めて示す結果となりました。

グローバル株式がボラティリティの高まりや地政学的ショックを背景に下落し、債券の分散効果も限定的であった環境において、上場インフラ株式は堅調なプラスのリターンを実現しました。過去における市場にストレスがかかる局面と同様に、上場インフラ株式の裏付けとなるインフラ資産が生活に必要不可欠なサービスを提供していること、インフレ連動型の収益構造を有していることや安定的なキャッシュフロー創出が可能であることが、伝統的資産が低迷する局面においてもポートフォリオを下支えしました。

2026年初、株式市場は堅調な企業業績と人工知能(AI)関連への継続的な投資に支えられ、比較的安定した状態でした。しかし、イランでの戦争勃発を契機に地政学的緊張が高まると、楽観ムードは後退し、エネルギー供給ショックやインフレ再燃への懸念が生じました。同時に、投資家の姿勢はリスク回避へと傾き、いわゆる「HALO(ハードアセット、低陳腐化)」と呼ばれる実物資産へのシフトが進みました。

四半期が進むにつれて:

- 不確実性の高まりを背景に、世界の株式市場は下落

- 国債利回りが上昇し、株式市場の下落局面においてこれまで期待されてきた債券の下支え効果は限定的に

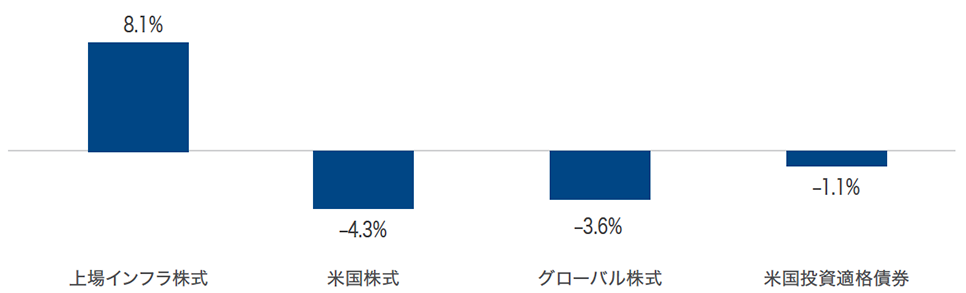

このような環境において、上場インフラ株式は他の資産クラスとは明確に異なるパフォーマンスを示しました。FTSEグローバル・コア50/50・ネット指数で見た場合、同資産クラスは2026年1-3月期に8.1%のプラスのトータルリターンを記録し、広範な株式市場を大幅に上回るパフォーマンスを発揮しました。

このパフォーマンスは、単一の要因やサブ・セクターに依存したものではなく、同資産クラスの構造的な特性を反映したものといえます。

図1

上場インフラ株式の力強いパフォーマンス

2026年1-3月期

2026年3月31日現在。

過去のパフォーマンスは将来の結果を保証するものではありません。2026年1-3月期のパフォーマンスは、上場インフラ株式:FTSEグローバル・コア・インフラ50/50・ネット指数、米国株式:S&P 500種トータルリターン指数、グローバル株式:MSCI ACWIトータルリターン指数、米国投資適格債券:ブルームバーグ米国総合債券指数によって表されています。

1-3月期においては、上場インフラ株式のいくつかの特徴が改めて確認されました。

インフレ連動性および価格決定メカニズム

エネルギー点インフラや規制公益事業は、契約や規制に基づく枠組みにより、インフレ環境下でも収益を段階的に調整できる仕組みを有しています。特に、ミッドストリーム・エネルギー分野、中でも原油関連事業者やLNG輸出企業は、供給制約に伴うエネルギー価格の上昇を背景に、力強いパフォーマンスを示しました。

必要不可欠なサービスに紐づく、ディフェンシブかつ予見性の高い収益

規制公益事業は、安定した収益基盤と成長の見通しの改善を背景にアウトパフォームしました。電力需要の加速、特にデータセンター需要の拡大が、同セクターの成長期待を押し上げています。中東情勢の緊張を背景とした「スローフレーション(低成長・高インフレ)」の影響により消費者環境には弱さも見られるものの、インフラ・サービスは毎月安定的に支払いが行われる性質を有しており、収益構造がディフェンシブでありながらも成長性を備えた特性が改めて確認されました。

ボラティリティが高まる環境におけるインカム収益の寄与

金融環境が引き締まり、金利が高止まりするなか、インカム収益はトータル・リターンの重要な部分を占めました。これは、市場のボラティリティが高まる局面において、インフラ株式が分散されたインカム収益源として機能し得ることを改めて示しています。

類似する市場環境:2022年の再来

1-3月期の市場動向は、投資家にとって過去に目にしたことのあるパターンと似ていました。2022年においても、上場インフラ株式はインフレ・ショック、金利上昇、株式およびクレジット市場の下落といった環境下で同様に高い下値抵抗力を示しました。いずれの局面においても、上場インフラ株式は本来期待される役割を概ね発揮し、伝統的な60/40ポートフォリオにおける相関が高まるなかでも、資本の保全とインカムの創出に寄与しました。

こうした局面は、上場インフラ株式への長期的な投資意義を改めて示す好例といえます。株式市場が下落し、債券が十分な分散効果を発揮できないなかで、上場インフラ株式は、規制やコンセッション、長期契約に基づく収益モデルに支えられ、一般的に低ボラティリティかつ比較的安定したリターンを提供し、歴史的に見てインフレが高止まりする局面でも強みを発揮してきました。

1-3月期のような四半期は、こうした特性を最も明確に示す局面であり、上場インフラ株式が短期的な景気循環に依存する投資対象ではなく、ポートフォリオにおける戦略的な配分対象であることを改めて裏付けています。実際、2025年にコーヘン&スティアーズにおける上場インフラ株式戦略への資金流入が過去最高を記録した後も、投資家様からの資産配分の拡大が継続的に確認されていることから、同資産クラスへの関心の高まりを我々は直接目の当たりにしています。

また、上場インフラ株式は、その収益のディフェンシブ性にとどまらず、提供するサービスの不可欠性と、それを支えるために必要な巨額な投資需要に根差しています。老朽化した資産の更新、インフラの近代化、脱炭素化、デジタル化、さらにはサプライチェーンの再構築といった構造的な要因が、持続的な資金需要を生み出しています。一方で、世界のインフラ需要は政府のみでは賄いきれない規模に達しており、上場インフラ株式はこれら不可欠な資産への流動性のある投資機会を提供し、プライベート・インフラ投資を補完しつつ、柔軟性も維持できる点が特徴です。

こうした観点から、この1-3月期は、市場サイクルを通じた上場インフラ株式の長期的な投資の有効性を、実証的に裏付ける局面であったと位置づけることができると考えます。

レポートをダウンロード指数の定義および重要な開示事項

記載されたデータは過去のパフォーマンスを示すものであり、将来の結果を保証するものではありません。提示された見解や意見は公表時点のものであり、変更される可能性があります。記載された市場予測が実現する保証はありません。本資料は特定の時点における市場環境の評価を示すものであり、投資アドバイスとして依拠すべきものではなく、有価証券その他の投資の売買を推奨するものではなく、いかなる投資のパフォーマンスを予測または描写することを意図したものではありません。 本資料は受託者としての立場で提供されるものではなく、いかなる投資方針や投資戦略を推奨するものではなく、また、いかなる投資家の特定の目的や状況を考慮したものでもありません。当社は、本資料の情報が正確であると考えていますが、その完全性を保証するものではなく、投資の適否を判断する唯一の情報源として依拠すべきものでもありません。Cohen & Steersは、投資、税務、または法律に関する助言を提供しません。 投資を行う前に、ご自身の状況について、投資、税務、または法律の専門家にご相談ください。

グローバルインフラ証券への投資に伴うリスク。インフラ発行体は、様々な政府当局による規制の対象となる可能性があり、また、顧客への料金設定に関する政府規制、運営上の問題やその他の不測の事態、関税、ならびに税法、規制政策、会計基準の変更の影響を受ける可能性があります。外国証券には、為替変動や流動性の低さなど、特有のリスクが伴います。一部のグローバル証券は中小企業を対象としている場合があり、こうした企業は大手企業に比べて価格変動の影響を受けやすい傾向があります。 特定の戦略やファンドの有効性、あるいは達成される可能性のある実際の収益率について、いかなる表明または保証も行いません。

特定の戦略やファンドの有効性、または達成される可能性のある実際の収益について、いかなる表明または保証も行いません。

コーヘン&スティアーズ・ジャパン株式会社は、投資運用業者として関東財務局に登録しており(関東財務局長(金商)第 3157 号)、一般社団法人 日本投資顧問業協会に加入しています。