「欠乏の時代」が到来:天然資源が再び注目されている

「欠乏の時代」が到来:天然資源が再び注目されている

世界的な供給制約と需要の強さを背景に、エネルギー、金属、農業といった「オールドエコノミー」セクターへの投資資金シフトが進行。より持続的な成長機会とインフレ耐性を求める動きが強まりつつある。

要 旨

- コモディティは上昇局面へ

実物資源への需要が歴史的な高水準に達するなか、主要なコモディティ価格は記録的な水準を更新しており、天然資源関連企業の潜在的な成長力が改めて注目されています。 - 脱グローバル化が資源のサプライチェーンを再構築

各国政府は、オンショアリング(国内回帰)やフレンドショアリング(友好国との間でサプライチェーンを構築すること)を通じて、重要な資源の確保を進めています。これにより、資源供給網が再編されるとともに、アクティブ運用にとって新たな投資機会が生まれています。 - 天然資源株への投資配分を見直す局面が到来

技術革新により経済構造が変化するなかでも、実物資産は広範な株式市場全体とは異なる特性を持つリターンを提供してきました。ポートフォリオの分散効果の観点からも、天然資源株への投資配分を検討するタイミングにあります。

需給逼迫がもたらすコモディティ市場の変化が、資源株の再評価を後押し

当社ではこれまで、世界のコモディティおよび広範な天然資源経済において、「欠乏の時代」へ移行しつつあると指摘してきました。昨年に見られた銅やアルミニウムといった主要工業用金属の価格上昇、イラン情勢を背景とした原油価格の変動、そしてホルムズ海峡における輸送制約などを踏まえると、ついにその時代が到来したと確信しています。

こうした環境の変化による株式市場への影響も無視できません。2026年1-3月期のS&P500種指数全体のリターンはマイナスとなる中で、エネルギー・素材・産業などの「オールドエコノミー」セクターは相対的に堅調な推移となりました。こうした実物資産の再評価は、「HALO(ハードアセット・低陳腐化)」という、新たな呼称で語られるようにもなっています。また、AI革命は今後も続くと見込まれますが、その実現には基盤として銅などの重要金属・鉱物資源の新規供給拡大が不可欠であり、加えて電力供給の拡充や冷却設備の増設も必要となります。

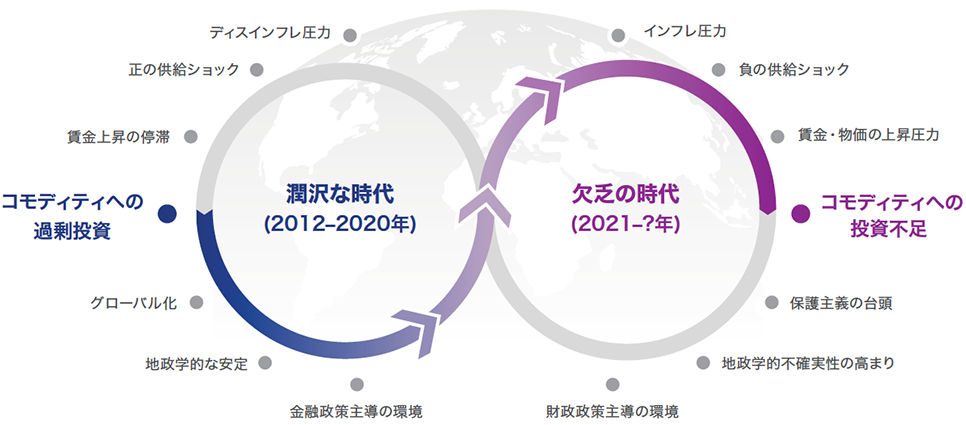

現在の実物経済への注目の高まりは、従来の供給が豊富だったいわゆる「潤沢な時代」の終焉を示唆しています。これまで経済はグローバル化が進展し、重要資源を必要な分だけタイムリーに調達できる体制(ジャスト・イン・タイム)と、比較的安定した地政学的環境に支えられ、エネルギー・金属・農産物の供給に対する過度な懸念は限定的でした。しかし、この体制は友好国間の貿易関係と円滑な輸送体制に大きく依存していました。供給が潤沢であった結果、多くの企業は供給不足のリスクを十分に意識せず、生産能力への投資の抑制、サプライチェーンの集中化、そして重要資源の在庫余力の低下といった状況が生じています。

図1

コモディティが潤沢に供給される時代から、欠乏の時代への移行

2026年3月31日現在。出所:コーヘン&スティアーズ。

現在の経済環境は大きく変化しています。欠乏の時代においては、輸出規制などの資源保護主義や地政学的緊張、さらには軍事衝突を背景に、エネルギーやコモディティ市場における混乱が増加しています。過去5年間を振り返ると、2020年のコロナ禍に始まり、2023年のウクライナ戦争、2025年の関税政策、そして足元の中東戦争と、供給面の混乱は断続的に発生してきました。

これらの混乱が重なった結果、これまで効率性を追求してきたサプライチェーンは、同時に脆弱な側面を持っていたことが明らかになりました。現在は、供給面の途絶に耐えられるように冗長性を持たせた、より強靭なサプライチェーンの構築が重視されてきています。そのためには、資源在庫の積み増しに加え、オンショアリングやフレンドショアリングを組み合わせた体制、すなわち脱グローバル化への転換が進みつつあります。

こうした転換がすでに進んでいるなかで、国内外での新たなエネルギー供給の確保、重要鉱物資源の新規採掘の推進や、農業分野の再整備などが必要とされています。当社の見方では、この流れを一段と加速させるためには、資本の投入と許認可制度の見直しといった政府の関与が必要不可欠であると考えています。このような取り組みは、世界的に重要な天然資源の新規供給拡大を支える重要な役割を果たします。

需要の拡大に伴い、安定的な資源供給が求められている

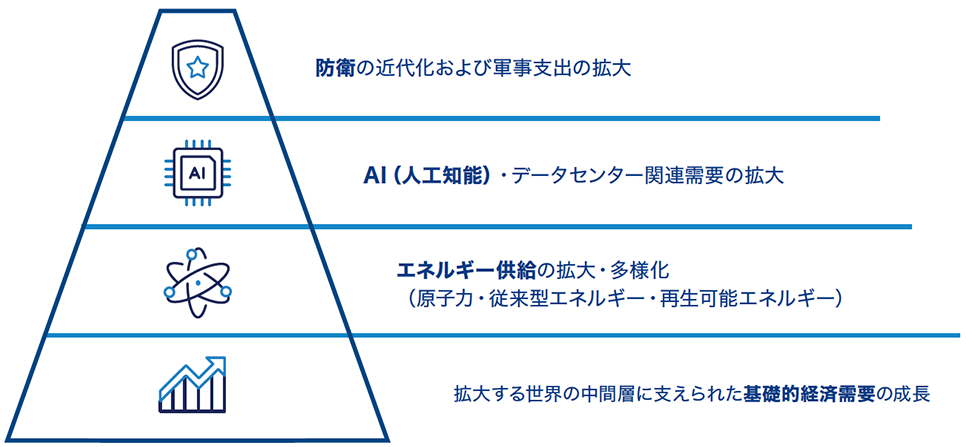

現在、エネルギーや金属、農業分野における需要の拡大は、複数の構造的な需要要因の積み重なりに起因しています。特に、急速に拡大を続ける世界の中間層が、その動きをさらに加速させています(図2)。

需要の拡大要因は多様化しており、単なる経済成長にとどまらず、エネルギー需要の増加、AIやデータセンターの拡大、防衛分野の強化などが挙げられます。エネルギー分野では、太陽光や風力、原子力といった代替エネルギーの拡大に加え、従来型エネルギーへの需要も続いています。こうした複数の需要が同時に拡大することで、既存の供給余力を上回る天然資源需要が発生しており、すでに供給制約が意識され始めている分野も見受けられます。

図2

天然資源需要を押し上げる4つのドライバー

例えば、世界のデータセンターの電力需要は、2040年までに約3倍に増加し、総設備容量は550ギガワットに達すると予測されています。これは、2022年の5倍以上の水準に相当します。一方で、国際的な緊張の高まりを背景に、防衛支出も増加しており、2040年までに最大6兆ドルに達する見込みです。2027年に向けて1.5兆ドル規模の米国国防予算が最近提案されていることを考慮すると、実際の防衛支出の推計はこれをさらに上回る可能性も考えられます。

銅の需要に目を向けると、データセンターの新設や防衛支出の拡大により、2040年までに年間350万トン規模の新たな需要が生じる見通しです(1)。一方、電力網の拡張や電気自動車の普及などを背景に、すでに約1,000万トン規模の供給不足が見込まれている市場環境において、この追加需要は需給の逼迫をさらに強める要因となります。このため、一部のアナリストは、価格上昇の観点から銅が「新たな金(ゴールド)」として位置付けられる可能性があると指摘しています。

銅の供給における大きな課題として、既存の銅鉱山の老朽化と生産性の低下が挙げられます。しかし一方で、新規鉱山の開発を進めるには、許認可プロセスの大幅な見直しが求められており、供給拡大の障壁となっています(詳細は別枠参照)。

新規銅鉱山の開発は制度的な障壁に直面

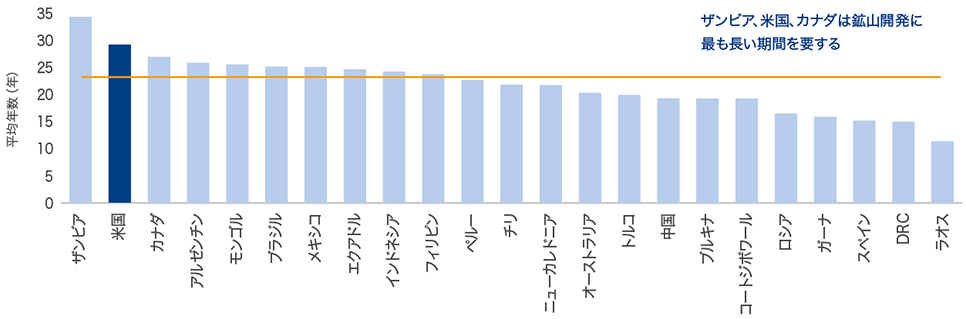

2024年、S&Pグローバルは世界の268鉱山を対象に、生産開始までのリードタイムを分析しました。その多くは開発申請プロセスに着手していたものの、実際の生産段階に至っていないことが明らかになりました。例えば、米アリゾナ州にある新しい銅鉱山の候補「レゾリューション・コッパー」は、今後40年間にわたり、米国の年間銅需要の約4分の1を満たす供給能力がある有望な案件とされていますが、これで供給の問題が解決するわけではありません。米国は鉱山開発に要する期間が非常に長い国の一つであり、これはザンビアに次ぐ水準です。実際、レゾリューション・コッパーは1995年に発見されたものの、許認可上の障壁により、いまだ開発に至っていません。もっとも、今年は重要な司法判断によって、開発の可否が最終的に示される可能性があります。こうした状況を踏まえると、各国政府が国内資源の確保を重視するのであれば、長期にわたり停滞している許認可プロセスについて、見直しと対応が求められるでしょう。

各国における新規鉱山開発に要する平均年数

(S&Pグローバル・マーケット・インテリジェンスが分析した268鉱山を含む)

データ集計日:2004年2月21日。DRC=コンゴ民主共和国 出所:S&Pグローバル・マーケット・インテリジェンス。

(1) S&Pグローバルより「Copper in the Age of AI: The Challenges of Electrification」

短期的には、銅価格の上昇が電力網やデータセンター開発のコストを押し上げ、消費者にはより粘着的なインフレという形で波及します。一方、イランでの戦争は急激な価格上昇をもたらし、ガソリン価格の上昇や渡航制限、アジア各地での在宅勤務の拡大などを通じ、消費者はその影響をすぐに実感しました。

すべての天然資源が同じように恩恵を受けるわけではない

ホルムズ海峡におけるタンカー航行制限を受け、原油価格は一時40%上昇し、1バレル100ドルまで急騰したのち、不安定な動きが続きました。また、中国による石油製品の輸出停止を受け、アジアの石油取引の拠点であるシンガポールでは、ジェット燃料やガソリン、ディーゼルなどの精製製品の価格が急上昇しました。ウクライナ戦争やロシアに対する制裁以降、欧州ではディーゼルやジェット燃料の調達先を中東やアジアへとシフトしており、需給逼迫による影響が広がっています。

では、なぜ原油価格が大きく上昇したにもかかわらず、石油会社の株価はそれほど上昇していないのでしょうか。最もシンプルな一因として、原油市場が今回の紛争は比較的早期に収束するとの見方を織り込んできた点が挙げられます。

当社では、今後の資源サイクルの進展に伴い、エネルギー会社の収益環境は、資源タイプによって大きく分かれると考えます(シェール油田とオイルサンドの違いなど)。シェール油田は、従来型の油田と比べて枯渇が速いため、生産を維持するためには継続的な投資が不可欠です。年間の減耗率が50%超と高く、毎年多額の資本支出が求められます。

一方、カナダは事情がやや異なると見ています。世界第4位の産油国であるカナダは、確認埋蔵量では第3位に位置しており、その大部分はアルバータ州のオイルサンドに集中しています。

シェールオイルは継続的に多額の設備投資を必要とするのに対し、カナダのオイルサンド開発は、生産開始前の段階で、地下深くへの大規模な初期投資が必要なため、開発に10年以上かかる場合もありますが、生産がいざ開始すればその後は数十年にわたり安定した生産が可能です。こうした特性から、カナダのオイルサンド事業者は、米国シェールオイル事業者よりも、むしろ鉱業会社に近いビジネスモデルで運営されています。

今後30〜50年にわたる可採年数を有するなかで、原油価格が1バレルあたり10ドル上昇した場合、カナダのオイルサンド事業者のフリー・キャッシュフローは約50%押し上げられる可能性があります。一方で、米国のシェールオイル事業者では、約30%の上昇に留まる見込みです。こうした事業者間の差異を見極めることが、天然資源投資においてアクティブ運用の付加価値につながると考えられます。

世界第4位の産油国であるカナダは、確認埋蔵量では第3位と豊富な資源を有しており、その大部分はアルバータ州のオイルサンドに集中しています。

国内外における重要金属の安定確保

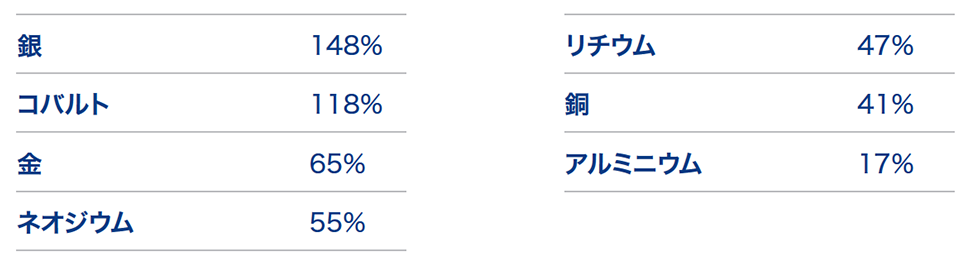

昨年、金属価格は過去10年超で最大の値上がりとなり、歴史的な価格上昇を記録しました。銀、コバルト、金はそれぞれ148%、118%、65%上昇しました(図3)。こうした価格上昇は、当社が想定する「欠乏の時代」を裏付けるもので、加速する構造的需要が、解消に時間を要する供給不足をもたらしつつあることを示唆しています。

また、近年の武力衝突と軍事用ドローンの需要の高まりについても留意が必要です。軍事用ドローンへの需要はウクライナ戦争を契機に顕在化し、現在は中東情勢へと需要増加が波及しています。ドローンは、戦闘の在り方を変える重要な軍事技術として急速に普及しています。これらのドローンには、炭素繊維、レアアース磁石、リチウムイオン電池、窒化ガリウム(GaN)半導体などが使用されており、いずれも主要な金属・鉱物を原材料としています。こうした素材は、主に精錬・加工工程を経て供給されており、その拠点の多くが中国にあります。

近年の紛争が示す通り、金属供給の混乱は、国家安全保障上のリスクとなり得ると同時に、経済にも大きな影響を及ぼします。さらに、輸出規制などによる供給制約は、フレンドショアリングの推進や資源生産のオンショアリングの必要性を改めて浮き彫りにしています(事例参照)。

図3

2025年の金属価格の上昇率

対象期間:2024年12月31日〜2025年12月31日。出所:ブルームバーグ、銀・金:米ドルスポット、コバルト:LME、ネオジム:中国市場、リチウム:S&P GSCI、銅:COMEX、アルミニウム:LME

事例:日本の対中依存

2010年、海上での領有権を巡る対立を背景に、中国は日本に対する圧力としてレアアースの輸出制限を実施しました。当時、日本は産業用レアアースの約90%を中国に依存していました。この輸出制限により、日本の生産活動はほぼ停止状態に追い込まれました。その後10年をかけて、日本は中国産レアアースへの依存度を約60%まで低下させることに成功しましたが、最近では再び70%近くまで上昇しています。マレーシアからもレアアースを輸入していますが、中国産と比べて平均で約50%高いコストがかかると試算されています。この事例が示す通り、新たな資源のサプライチェーンの構築は、個別企業単独で対応するには難しく、政府による資金投入を通じて、国内または近隣地域での供給確保の支援が必要な場面もあります。

貿易摩擦が金属供給を引き締める

金属供給の脱グローバル化に向けた取り組みは現在加速しており、米国、日本、オーストラリアなど、経済的価値観を共有する国々の間でのフレンドショアリングが定着しつつあります。これを実現するために、一部の政府は資本投入や持分出資などを通じて、新規鉱山の開発を後押ししています。

もっとも、供給源を近隣国へと引き寄せることは、時間とコストの両面で大きな負担を伴います。ここで、重要鉱物であるアンチモンを例に見てみましょう。アンチモンは、防弾薬やミサイル、暗視装置、赤外線センサー、精密工学機器などに使用される、防衛産業に不可欠な素材です。

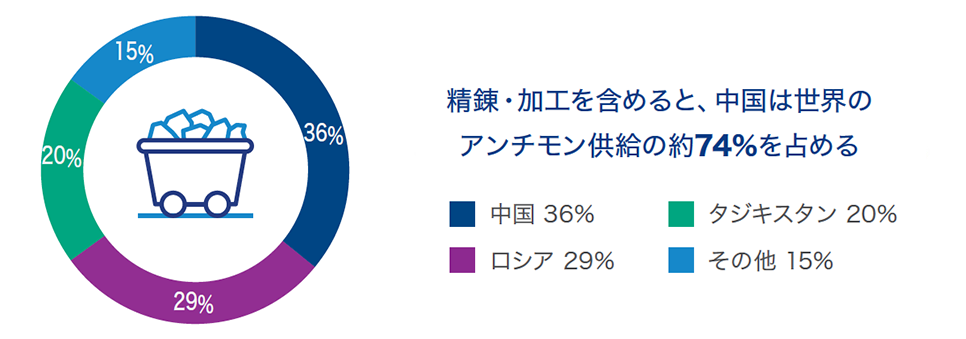

図4

世界のアンチモン鉱山生産(2025年)

2026年2月現在。出所:米国地質調査(USGS)2025年推計。

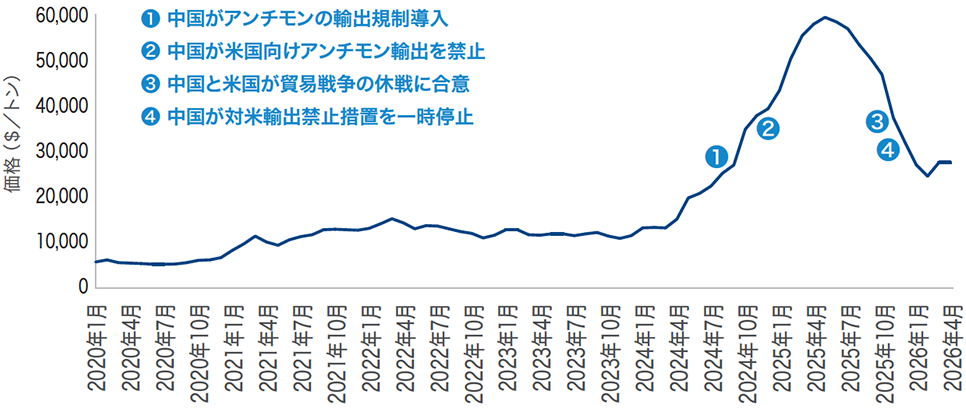

中国は、2025年に世界のアンチモンの約36%を採掘しており、さらに精錬・加工を含めると、世界の供給の約74%を占めています(図4)。このような高いシェアを背景に、中国はアンチモンへのアクセス制限が可能であり、供給を調整することで地政学的な影響を有することになります。実際、中国は2024年12月に米国向けアンチモン輸出を停止し、その後2025年11月には貿易戦争の休戦の一環として、禁止措置を1年間停止しました。こうした政策の変化を受け、アンチモン価格は大きく変動しました(図5)。

米国では、金鉱山に随伴することが多いアンチモンの供給は、かつてアイダホ州のスティブナイト金鉱山から行われていましたが、1990年代に操業が停止しました。現在、パペーチュア・リソーシズ社は、8年にわたる許認可プロセスを経て、スティブナイト金鉱山の2029年再開を目指しています。このプロジェクトは、米国国防総省から2,480万ドルの補助金を受けているほか、米国輸出入銀行から27億ドルの融資を確保しています。

アンチモンの精製に関して、パペーチュア・リソーシズ社は米国の連邦研究機関と提携し、軍事用規格に対応可能な精錬能力をもつ試験プラントの開発を進めています。近年、資本規律の強化を求めてきた鉱業セクターの株主にとって、政府による資金支援は歓迎される一方で、その成果として得られる将来の利益が投資家にも適切に還元されることが重要となります。

また、米国のドナルド・トランプ大統領の関税政策は、供給網の脱グローバル化とオンショアリングを進めるものです。その根底には、重要金属・鉱物資源の確保に向けた戦略的意図があります。具体的には、エネルギー、防衛、先端製造に不可欠な天然資源について、国内生産の強化に加え、同盟国での供給能力の再構築を進める方針が含まれています。

図5

中国の輸出規制でアンチモン価格が乱高下

アンチモン価格の月次推移

2020年1月~2026年4月

対象期間:2020年1月〜2026年3月(アンチモン価格、ロッテルダム)。出所:ブルームバーグ。

天然資源を活用して市場の変動リスクを抑制する

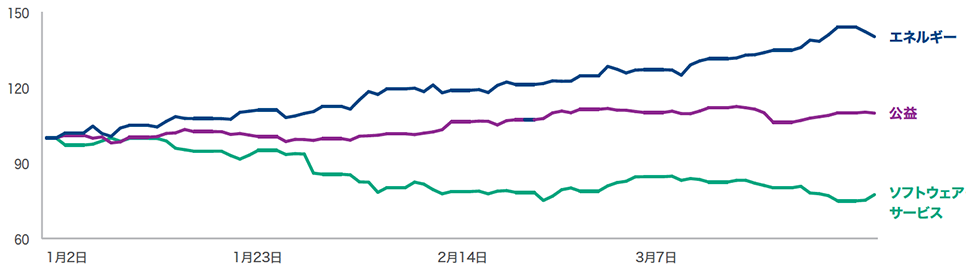

ウォール街で最近使われ始めた「HALO」というキーワードは、市場センチメントの明確な変化を示しています。AIの進展に対する期待が高まる一方で、その影響はソフトウェア株にとどまらず、雇用を含む広範な経済に及ぶ可能性が意識されています。一方で、米国のハイパースケーラーによる設備投資は急拡大しており、2030年までに3兆ドル規模に達する可能性があります。こうしたAIを巡る不確実性が高まるなか、投資家の間では、実物資産や物理的なインフラに関連するセクターへの関心が高まりつつあります。これは、拡大する世界の中間層やハイパースケーラーによる需要に支えられる分野でもあります(図6)。言い換えれば、電力網のような基盤インフラはAIだけでは代替することはできません。

さらに、AIの進展自体が大量のエネルギーと金属資源を必要としており、資源需要を押し上げる要因となっています。こうしたなか、ハイパースケーラーと天然資源企業の結びつきは一段と強まっています。例えば、Amazon Web Services(AWS)は、最近、鉱山大手のリオ・ティントと2年間の銅供給契約を締結しました。この契約により、AWSは急拡大するAIデータセンター向けに、米国内での新たな銅の供給を確保することが可能となりました。

図6

AIを巡る不確実性を背景に、投資家はエネルギー・公益セクターを選好し、ソフトウェア関連株は相対的に劣後

(S&P 500種サブ指数、年初来パフォーマンス、基準化)

2026年3月31日現在。出所:モーニングスター S&P 500エネルギー(業種グループ)指数、S&P 500ソフトウェア(産業)インデックス、S&P 500公益(セクター)指数

当然ながら、こうした投資家センチメントの変化はウォール街でも認識されています。当社では、その背景にあるのは「欠乏の時代」と呼んでいるマクロ環境だと考えています。これまで見てきた通り、この新たな局面は、コロナウイルスの世界的なパンデミックと、インフレ抑制のための金利上昇をきっかけに始まりました。

当社では、この変化は一時的なものではなく、投資サイクルの長期化・深化を背景に今後も継続する可能性が高いと考えています。天然資源株は2025年に大きく上昇したにも関わらず、依然として絶対・相対の両面で魅力的なバリュエーション水準にあり、さらなる上昇余地があると見ています(図7)。天然資源株への投資は、AI革命の恩恵を享受しつつ、広範な株式と比較してより魅力的なバリュエーション水準で投資機会を確保する手段となり得ます。

過去の実績を見ると、天然資源株への戦略的な配分は、広範な株式ポートフォリオ全体のパフォーマンス改善に寄与してきました。天然資源株は、インフラや不動産などの実物資産と同様にインフレに対する感応度が高く、特にインフレが想定以上に上振れる局面で相対的に良好なパフォーマンスを発揮する傾向があります。

図7

天然資源株はグローバル株式対比で歴史的に見ても割安圏で推移している

株価キャッシュフロー倍率スプレッド:天然資源株 対 グローバル株式

2026年3月31日現在。出所:データストリーム、コーヘン&スティアーズ。

注釈:バリューションのスプレッドは、グローバル天然資源株とグローバル株式の株価キャッシュフロー倍率の相対的なZスコアを用いて算出しています。

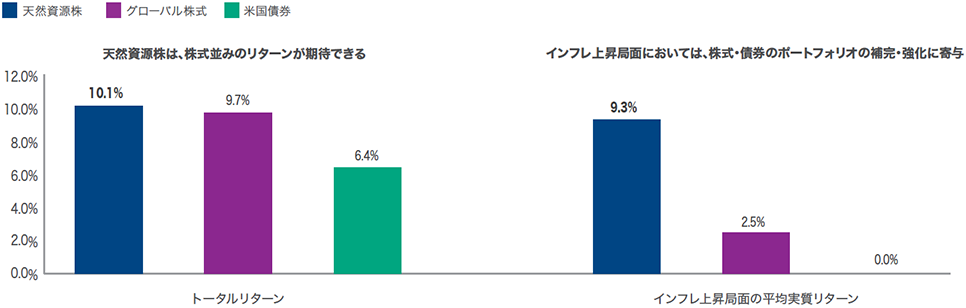

戦略的資産配分の観点から見ると、天然資源株は、広範な株式と必ずしも連動しないリターン特性を持つことから、ポートフォリオ全体のボラティリティを高めることなく、リターン改善とリスク効率の維持に寄与する可能性があります。つまり、投資家はより高い分散効果とインフレに対する有効なエクスポージャーを享受できる点が魅力と言えます(図8)。

加えて、「HALO」テーマに対する関心が高まるなか、アドバイザーは天然資源株やインフラ・商品先物・不動産などを含む広範な実物資産をポートフォリオに組み入れることによる改善効果を、過去のデータに基づいて示すことが可能です。結論として、天然資源株はポートフォリオに必要な分散効果を提供するとともに、AI革命やエネルギー需要の拡大(従来型・代替エネルギーの双方)といった長期的なメガトレンドへの参加機会をもたらします。株式市場のボラティリティが高まる環境下においても、これらの長期的な成長ドライバーをポートフォリオに取り込むことで、投資家の将来に対する確信度を高めることが期待されます。

図8

天然資源株は、株式や債券と比較し、インフレ耐性が強い

2026年3月31日現在。データは1973年以降(利用可能な範囲に基づく)出所:バークレイズ、ブルームバーグ、ダウ・ジョーンズ、FTSE、S&P、Refinitiv Datastream、コーヘン&スティアーズ。

記載されているデータは過去の実績であり、将来の結果を保証するものではありません。

著者について

指数定義/重要な開示事項

投資家は当資料に記載された指数に直接投資することはできません。指数の実績は手数料や諸経費等を控除したものではありません。ボラティリティやその他の特性が特定の投資とは異なるため、指数の比較には制約があります。

天然資源株:2008年5月31日まではまでは、データストリーム・ワールド・石油・ガスおよびデータストリーム・ワールド・基本素材を50/50の比率で組み合わせた指数、それ以降は、S&Pグローバル天然資源指数。S&Pグローバル天然資源指数は、天然資源およびコモディティ業務に従事し、特定の投資可能要件を満たす上位90社の上場企業を含み、アグリビジネス、エネルギー、金属・鉱業の主要3コモディティ関連セクターにわたり分散され、流動性が高く、投資可能な株式エクスポージャーを投資家に提供します。S&P北米天然資源指数は、GICS® におけるエネルギーおよび素材セクターに分類される米国上場銘柄(化学および鉄鋼サブセクターを除く)を投資対象としています。 グローバル株式:MSCIワールド指数は、先進24カ国で売買されている幅広い株式で構成される時価総額加重指数です。 米国債券:ブルームバーグ米国総合債券指数は、米ドル建て投資適格課税債券市場を計測する広範囲にわたる指数です。当資料中のデータは過去の実績であり、将来の結果を保証するものではありません。当資料に記載された過去の動向が将来繰り返されることを保証するものではなく、その動向の開始時期を正確に予測することはできません。当資料に記載された市場予測が実現する保証はありません。当資料中に記載されている見通しや見解は作成時のものであり、通知することなく変更することがあります。分散投資は、利益を保証するものでも損失から保護するものでもありません。アクティブな運用による投資成果が広範な市場のパフォーマンスを上回る保証はありません。

当資料は、特定の時点における市場環境の評価を示すものであり、投資アドバイスとして依拠されるべきではなく、証券またはその他の投資の売買を推奨するものではありません。

当資料は、いかなる投資パフォーマンスを予測または描写することを意図したものではありません。当資料は受託者の立場で提供されるものではなく、投資方針や投資戦略を推奨したり、投資家の特定の目的や状況を考慮したりすることを意図したものではありません。当資料中の情報は正確であると考えていますが、完全な情報であると表明するものではなく、投資の妥当性を判断する際の唯一の拠り所とするべきではありません。投資前に自己の個別の状況に関して投資、税務または法務の専門家にご相談ください。記載された見解および意見は、必ずしもブローカー/ディーラーまたはその関連会社のものではありません。議論または示唆されたいかなる内容も、ブローカー/ディーラーの方針、手続き、規則またはガイドラインに取って代わること、またはそれを回避することを許可するものと解釈されるべきではありません。

天然資源株のリスク: 天然資源関連企業の株価は、自然環境の変化、インフレ動向、国際政治情勢など、さまざまな要因の影響を受けます。本戦略は、天然資源セクターへの投資比率が高いため、同セクターが低迷する局面ではパフォーマンスが悪化する可能性があります。

コーヘン&スティアーズ・ジャパン株式会社は、投資運用業者として関東財務局(関東財務局長(金商)第3157号)、一般社団法人資産運用業協会に加入しています。