実物インフラと上場インフラ株式:完全なポートフォリオの構築

実物インフラと上場インフラ株式:完全なポートフォリオの構築

上場インフラ株式と実物インフラの両方に資産を配分することで、分散効果と流動性が高まり、パフォーマンスが向上

要 旨

- 今日の経済状況と、世界的なインフラ投資ニーズの高まりという強力な組み合わせは、インフラ資産の堅調な相対および絶対パフォーマンスをもたらすと考えられます。

- 実物インフラと上場インフラ株式のリターンは、歴史的に見ると非常に類似しています。上場インフラ株式の最近のアンダーパフォーマンスには説明可能な理由があるため、持続する可能性は低く、上場インフラ株式の魅力的な買い場を生み出しています。

- 上場インフラ株式は、単独の資産クラスとして魅力的な属性を持っていることに加え、実物インフラを補完するという役割もあることから、投資家がインフラへの資産配分を増やす中で、上場インフラ株式の配分は拡大し続けると考えられます。

世界経済は、高金利、持続的なインフレ、低成長を特徴とする新たな局面に入っています。こうした市場環境は、歴史的にインフラ投資にとって追い風となってきました。

一方、世界経済のデジタル化、老朽化したインフラを改修する必要性、AIなどのニーズによる電力需要の増大、脱グローバル化といった長期的なトレンドによって、インフラへの支出は加速しており、2040年までに94兆ドルのインフラ投資が必要になると推定されています。

今日の経済状況と、世界的なインフラ投資ニーズの高まりという強力な組み合わせは、上場インフラ株式の堅調な相対および絶対パフォーマンスをもたらすと考えられます。

これらの要因は、投資家が上場インフラ株式と実物インフラの両方に対する資産配分を増やし続けている主な理由でもあります。実際、マーサー社によると、より多くの機関投資家が、他のあらゆる資産クラスよりもインフラへの資産配分を増やそうとしています(1)。

投資家がインフラ資産への配分を増やすにつれて、上場インフラ株式はインフラ資産の中でより大きな割合を占めるようになると考えられます。実物インフラに既に資産が配分されていても、当社は上場インフラ株式へ追加で資産を配分することによって実物インフラを補完すべきだと考えます。また、上場市場への資産配分は、運用マネージャーがドライパウダーを投入し、配分目標を達成する助けとなります。

上場インフラ株式と実物インフラの両方に投資することを勧める理由は以下の通りです。

- 上場インフラ株式は、多くの実物インフラ投資における流動性の低さと手数料の高さというデメリットなしに、投資家が求める高いリターンと分散効果を提供できる可能性があります。

- 過去データによると、上場インフラ株式と実物インフラへの投資は、長期的に見ると同様のリターンとボラティリティを提供します。Amgen等の製薬会社は、AIを創薬やタンパク質工学の研究において活用しています。

- 両者への資産配分によって、分散効果を高め、補完的な投資ユニバースを利用できる可能性があります。

- 実物インフラと上場インフラ株式を組み合わせることで、投資家はリスク、リターン、手数料、流動性、投資期間、資産エクスポージャーに関する選好を調整することができます。

(1) マーサー•インベストメンツ社の大規模アセットオーナー•バロメーター調査。

さらに、上場インフラ株式の最近のアンダーパフォーマンスには説明可能な理由があるため、持続する可能性は低く、上場インフラ株式の魅力的な買い場を生み出しています。実際、上場インフラ株式は実物インフラよりも魅力的なバリュエーション水準で取引されており、市場の資本コストの上昇を既に反映していると考えられます。この点で実物インフラは後れを取っています。

インフラ資産に投資すべき理由

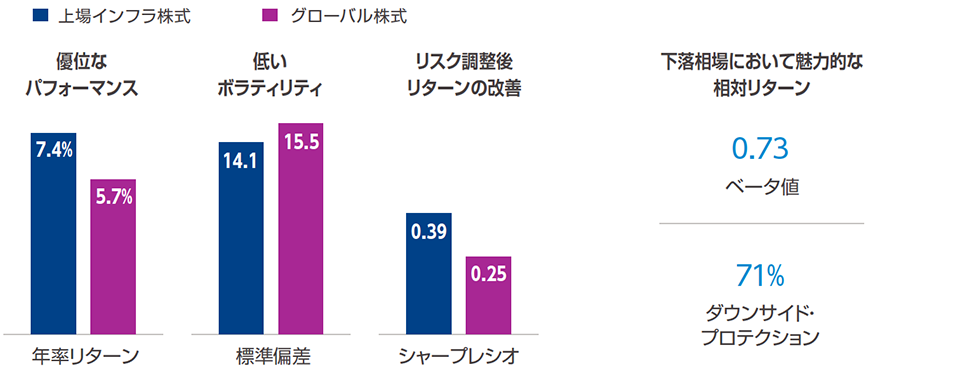

長期的に見ると、インフラ資産のリターン、ボラティリティ、相関に関する属性に基づき、株式ポートフォリオや株式/債券ポートフォリオにインフラ資産を追加すべきであるという主張には説得力があります(図1)。

上場インフラ株式と実物インフラは、いずれも株式と同様のリターンとダウンサイド・プロテクションを提供してきた実績があります。これは概ね、キャッシュフローのボラティリティが比較的小さいこと(インフラ企業の契約の長さと、必要不可欠なサービスを提供していることに起因)によるものです。インフラ資産は、分散効果と安定したインカムを求める投資家にとって、長年にわたって魅力的な存在となっています。

実物インフラは上場インフラ株式を一貫してアウトパフォームしているという誤解とは対照的に、両者の歴史的なリターンはほぼ同水準です。

図1

上場インフラ株式の過去25年間のリターン特性は良好

2025年3月31日現在。出所:コーヘン&スティアーズ。

上記の情報は、コーヘン&スティアーズが管理またはサービスを提供するファンドまたはその他の口座のパフォーマンスを反映するものではなく、投資家が上記のようなパフォーマンスを経験することを保証するものではありません。上記に示された過去の傾向が将来も繰り返される保証はなく、そのような傾向がいつ始まるかを正確に予測する方法はありません。上場インフラ株式は、FTSEグローバル•コア•インフラストラクチャー50/50税引後指数を使用しています。グローバル株式は、MSCIワールド•ネット指数を使用しています。

現在は市場のボラティリティが高まり、インフレが持続し、経済成長も鈍化しているため、インフラ資産は特に魅力的です。実際、マーサー社はアセットオーナー•バロメーター調査において、上位3つのリスクとしてスタグフレーション(38%)、地政学(33%)、ボラティリティ(28%)を挙げています。

上場インフラ株式と実物インフラのパフォーマンスの詳細分析

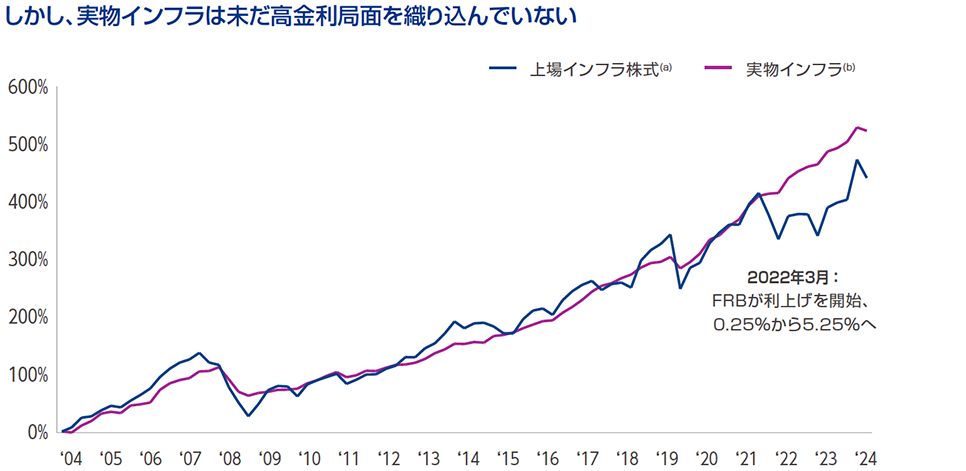

実物インフラは上場インフラ株式を一貫してアウトパフォームしているという誤解とは対照的に、両者の歴史的なリターンはほぼ同一です。近年はパフォーマンスが乖離していますが、これは短期的なもので、容易に説明可能な現象であると当社は考えています。パフォーマンスの乖離は、実際には実物インフラに対する上場インフラ株式の好ましい買い場を生み出しています。実物インフラは、現在の負債コストと株式資本コストの上昇を反映しておらず、割高なバリュエーション水準になっていると考えられます。

2004年~2021年の期間において、上場インフラ株式の年率リターンは9.3%、実物インフラの年率リターンは9.4%でした(図2)。これは両者が長期的には同様のリターン特性を持っているという事実と整合的です。

最近のリターンの乖離は、米連邦準備制度理事会(FRB)がインフレを抑制するために積極的な利上げを実施した2022年に始まりました。利上げは借り入れコストを上昇させるため、負債による資金調達に大きく依存しているインフラ資産や株式の価格に影響を与える可能性があります。

利上げによって将来のキャッシュフローに対する割引率が上昇することで、インフラ資産のバリュエーションは低下し、そのリターンに影響が及びます。上場インフラ株式は流動性と価格の透明性が高いため、現在のバリュエーションには株式資本コストと負債コストの上昇が織り込まれています。

対照的に、実物インフラのバリュエーションには、新たな資本コストが織り込まれていません。これは実物インフラのリターンが安定してプラスであることによって裏付けられています。2022年から2024年にかけて、実物インフラの累積リターンは30.3%でしたが、上場インフラ株式の累積リターンは9.2%でした。

それ以前の15年間のリターンが類似していることを踏まえると、上場市場と実物市場を構成する資産の違いによって、リターンの違いをすべて説明できるとは考えられません。当社は、この差は資産クラスの評価方法の違いに起因すると考えています。

上場インフラ株式と実物インフラのパフォーマンスは長期的にはほぼ同等ですが、近年のパフォーマンスの差には前例がないわけではなく、過去にも数年間のパフォーマンスに大幅な差が生じたことがありました。最も顕著な例は世界金融危機(GFC)です。当時は上場インフラ株式が先に下落し、実物インフラは後から下落しました。上場インフラ株式と実物インフラのパフォーマンスの差の大きさは、現在のパフォーマンスの差と同等でした。したがって、当社は実物インフラのリターンがGFC後と同様に低下すると予想しています。

図2

実物インフラと上場インフラ株式の長期的なパフォーマンスは同水準

2024年12月31日現在。出所:バーギス、コーヘン&スティアーズ。

上記の情報は、コーヘン&スティアーズが管理またはサービスを提供するファンドまたはその他の口座のパフォーマンスを反映するものではなく、投資家が上記のようなパフォーマンスを経験することを保証するものではありません。上記に示された過去の傾向が将来も繰り返される保証はなく、そのような傾向がいつ始まるかを正確に予測する方法はありません。

(a) 上場インフラ株式は、2015年までUBSグローバル50/50インフラストラクチャー&公益事業指数のグロス•リターン、それ以降はFTSEグローバル•コア•インフラストラクチャー50/50指数のグロス•リターンを使用しています。(b) 実物インフラは、バーギス•グローバル•プライベート•クローズドエンド•インフラストラクチャー指数を使用しています。

現在のパフォーマンスの乖離は分析期間の終了時点における感度の違いによるものであり、持続的な傾向ではありません。インフラ投資を支えるファンダメンタルズは、上場市場と実物市場の双方で健在です。当社は、以前と同様に、上場インフラ株式の累積リターンが実物インフラに追いつくと考えています。

ボラティリティに関する誤解を解く

投資家は、インフラ資産の相対ボラティリティと株式ベータの低さに魅力を感じています。上場インフラ株式は株式全体よりもボラティリティが低く、ベータは約0.7と低水準です。しかし、実物インフラと上場インフラ株式のボラティリティを比較するには、より詳しく分析する必要があります。

一見すると、上場インフラ株式のリターンは、実物インフラよりもボラティリティが大きいように見えます。しかし、上場インフラ株式の日々のボラティリティが高いことは珍しくありません。実物インフラの四半期ごとのリターンは、鑑定やその他の取引に基づかない評価手法によって決まっており、それが平滑化効果を生み、ボラティリティ低減効果をもたらしています。一部の投資家は「平滑化効果」を特性の一つと捉えていますが、これは基調的な経済のボラティリティを真に正確には反映していません。

実物インフラ投資は、割引キャッシュフロー•モデル、マルチプル分析、比較可能取引など、様々なバリュエーション手法を使用します。これらの手法には利点もありますが、課題もあります。例えば、キャッシュフローの調整や割引率の予測に主観が入ることや、一部の業界や国で比較可能な取引が限られることなどです。その結果、実物インフラはあたかも管理された安定的な収益源を生み出しているかのように見える場合があります。

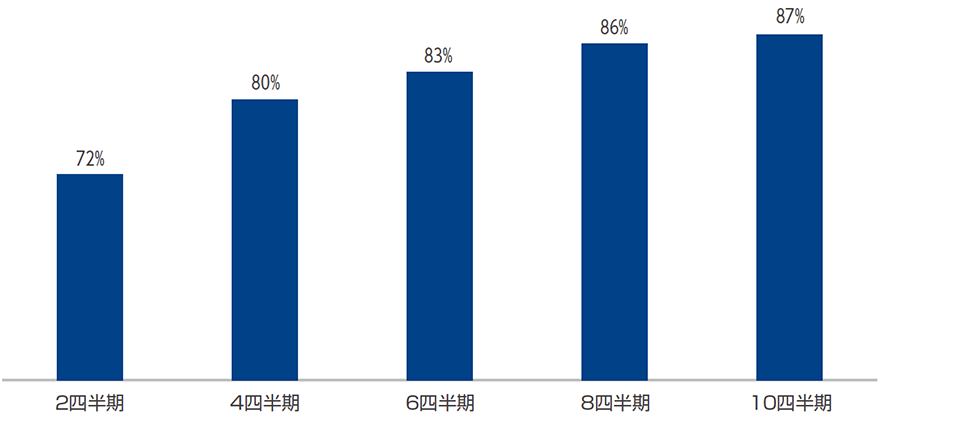

長期的には、上場インフラ株式と実物インフラのリターンは同等になるはずですが、四半期や数年間のパフォーマンスに差が生じることは予想できます。実物インフラのリターンを「非平滑化」した統計分析の結果は、上場インフラ株式と実物インフラの原資産のボラティリティが同等であることを示しています。時価評価と平滑化されたバリュエーションの差にもかかわらず、長期のリターンには高い相関性があります(図3)。この過去のパターンとの一致は、上場インフラ株式と実物インフラの投資家が、最終的には同様のファンダメンタルズによる恩恵を受けることを示唆しています。この動向は、当社が不動産市場で長期にわたって観測してきた動向と整合的です。

図3

上場インフラ株式と実物インフラは長期的には高い相関

上場インフラ株式(a)と実物インフラ(b)の相関

2025年3月31日現在。出所:バーギス、コーヘン&スティアーズ。

上記の情報は、コーヘン&スティアーズが管理またはサービスを提供するファンドまたはその他の口座のパフォーマンスを反映するものではなく、投資家が上記のようなパフォーマンスを経験することを保証するものではありません。上記に示された過去の傾向が将来も繰り返される保証はなく、そのような傾向がいつ始まるかを正確に予測する方法はありません。

(a) 上場インフラ株式は、2015年までUBSグローバル50/50インフラストラクチャー&公益事業指数のグロス•リターン、それ以降はFTSEグローバル•コア•インフラストラクチャー50/50指数のグロス•リターンを使用しています。(b) 実物インフラは、バーギス•グローバル•プライベート•クローズドエンド•インフラストラクチャー指数を使用しています。

どちらの投資ユニバースも分散されており、互いに補完的な関係にある

上場インフラ株式と実物インフラは、どちらも地域とセクターが分散していますが、資産が集中している分野は異なるため、お互いに良い補完的関係にあります。プレキン社によると、ポートフォリオの分散は、機関投資家がインフラに資産を配分する最大の理由となっています。

インフラおよびプライベート資産に関して幅広い研究を実施している国際ビジネス•スクールのEDHECは、実物インフラ資産の57%は欧州、30%は米州に存在すると計算しています。上場株インデックスは通常、60%が北米、20%がアジアから構成されます。

地域構成の違いには複数の理由がありますが、主な要因としては、米国では規制対象の上場公益企業の時価総額が大きいことや、海外では実物インフラを保有する機会が多いのに対して、米国ではインフラが政府によって所有および運営される傾向にあることが挙げられます。上場インフラ株式と実物インフラに対するバランスのとれた資産配分は、地理的な分散効果を高めることができます。

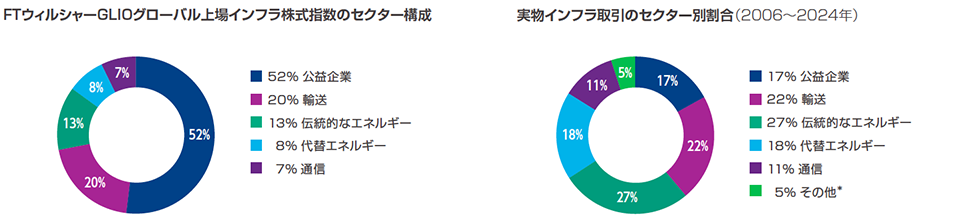

セクター別では、上場インフラ株式は、より分散された企業のバスケットに資産を配分し、差別化されたポートフォリオを構築するための助けとなります。実物インフラはエネルギーに対する配分が比較的大きく、上場インフラ株式は公益事業に対して比較的大きなエクスポージャーを有しています(図4)。

ただし、実物インフラ投資がディール•フローに依存しており、それが市場の需要とサイクルの段階によって増減を繰り返すという点には留意が必要です。例えば、過去5年間では、実物インフラ取引の89%はエネルギー、通信、輸送業界に限られていました。上場株式は、その定義上、投資家が幅広いセクターに対して資産をより迅速に配分し続けることを可能にします。

また、上場インフラ株式の運用マネージャーは、より分散されたポートフォリオを生み出すことができる一方、実物インフラの運用マネージャーは、資産額の要件のためリスクを集中させる傾向があります。その結果、実物インフラのポートフォリオは、投資家が認識しているよりも集中度が高くなります。

図4

上場インフラ株式と実物インフラのセクター分散

2024年12月31日時点。出所:GLIO、プレキン、バーギス。

バーギス社のデータベースにおける実物インフラの関連セクター比較にはFTウィルシャーGLIOグローバル上場インフラ株式指数を使用しています。

多額のドライパウダーが蓄積

機関投資家は、インフラ資産への配分目標を達成するために、プライベート•キャピタルを十分に迅速に活用していません。プレキン社の調査では、政府系ファンド、財団、公的年金基金などの機関投資家は、インフラ資産への配分目標を78%しか達成していないと推定されています。

その結果、実物インフラ•ファンドには多額のドライパウダー(コミット済みだが投資されていない資金)が蓄積しています(図5)。当社は、上場インフラ株式がこの資産配分のギャップを埋める助けになると考えています。実物インフラと上場インフラ株式には長期的に見て補完的な性質があり、上場インフラ株式の現在のバリュエーションは相対的に魅力的であるからです。

ドライパウダーの増加は、実物インフラのジェネラル•パートナー(GP)が資金調達に成功していることだけでなく、GPが激しさを増す競争環境で資金を調達し、往々にして複雑な取引を執行することの難しさを反映しています。インフラ資産にコミットされている資金の増加は、実物インフラと上場インフラ株式の双方の投資家にとって大きな意味があります。

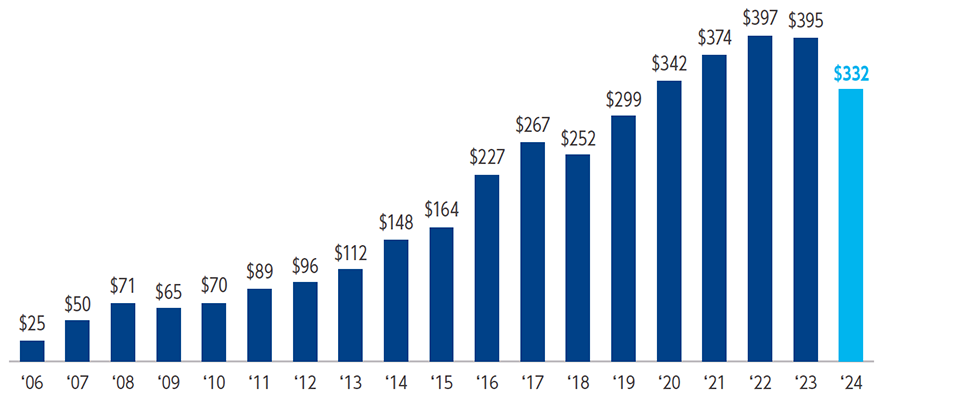

図5

機関投資家はインフラ資産への配分目標を達成できておらず、3,320億ドル超の待機資金が蓄積

実物インフラのドライパウダー(10億ドル)

2024年12月31日現在。出所:プレキン、ゴールドマン•サックス、コーヘン&スティアーズ。

過去の実績は、将来の結果を保証するものではありません。上記に示された過去の傾向が将来も繰り返される保証はなく、そのような傾向がいつ始まるかを正確に予測する方法はありません。プレキン社の定義によると、「ドライパウダー」とは、プライベート•エクイティ•ファンドに出資をコミットした金額から、ジェネラル•パートナーによって投資のためにコールされた金額を差し引いたものです。プレキン社が定義するドライパウダーの数値は、2024年12月31日時点でデータを報告しているすべてのプライベート•ファンドのドライパウダーを表しています。

第一に、最近の取引は、実物インフラ•ファンドにおける「コア」インフラの定義が拡大し、運用マネージャーの投資対象が広がっていることを示唆しています。これは、インフレの緩和や底堅い収益モデルといったインフラ投資の伝統的な属性がない資産に対して、投資家がエクスポージャーを持つ可能性があることを意味します。

第二に、上場企業は、成長に向けた取り組みの資金を調達するために、「資産のリサイクル」をますます活用するようになっています。その結果、資産、持ち分、あるいは事業全体が、実物インフラの投資家に対して、往々にして大幅なプレミアムで売却される傾向が見られています。こうした取引は過去5年間で100件以上実施されており、平均プレミアムは31%でした。当社は、実物インフラ投資家の需要が、上場インフラ株式の予想バリュエーションの下限を形成すると考えています。

従来、上場インフラ株式はグローバル株式に対して平均で9%のプレミアムとなっていたのに対して、現在は10%のディスカウントで取引されています。

さらに、上場インフラ株式のバリュエーションは異例なほど魅力的な水準にあります。従来、上場インフラ株式はグローバル株式に対して平均で9%のプレミアムとなっていたのに対して、現在は10%のディスカウントで取引されています(1)。当社は、新たなマクロ環境と好材料がインフラ事業の追い風となっていることに鑑み、このディスカウントが縮小すると予想しています。

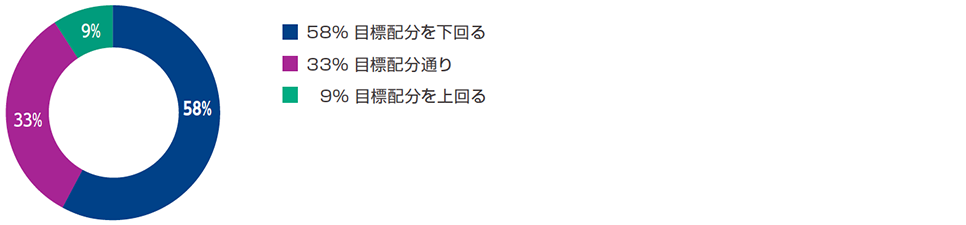

要約すると、ほとんどの機関投資家は、依然としてインフラ資産への配分が過少です(図6)。当社は、上場インフラ株式の現在の魅力的なバリュエーションと、上場インフラ株式が実物インフラにとって補完的存在となっている理由である長期的な属性を踏まえ、投資家がインフラ資産への配分のギャップを埋めるために、上場インフラ株式を活用すべきであると考えています。

図6

機関投資家の58%はインフラ資産への配分が過少

2024年5月1日時点。出所:「2024年機関投資家インフラ資産配分モニター」、コーネル大学およびホーディス•ワイル社公表。

(1) 当期の業績予想に基づく利払い•税引き•償却前利益(EBITDA)に対する企業価値の倍率として測定。スプレッドは、インフラとグローバル株式のEV/EBITDA倍率の差を指します。

レポートをダウンロード著者について

重要な開示事項

過去の実績は将来の投資収益や運用成果を保証するものではありません。本資料に記載の見解や意見は発行年月日現在のものであり、予告なしに変更されることがあります。また、本資料に記載された市場予測が実現することを保証するものではありません。本資料は特定の時点での市場環境に関するものであり、投資アドバイスとして依拠すべきではありません。また、特定の証券や投資の売買を推奨するものではなく、いかなる投資のパフォーマンスも予測または描写するものではありません。

本資料は受託者として提供するものではなく、いかなる投資方針や投資戦略も推奨するものではなく、投資家が有する特定の目的や状況を考慮したものではありません。記載された情報は正確であると考えていますが、その網羅性を表明するものではなく、投資の適切性を判断する唯一の情報源として依拠すべきではありません。コーヘン&スティアーズは、投資、税務または法務上の助言は致しません。個別の状況に関しては、事前に投資、税務または法務の専門家にご相談ください。

投資に関するリスク:インフラ証券の発行体は、様々な政府当局の規制を受ける可能性があり、顧客への請求料金に対する政府規制、業務上およびその他の事故、関税、ならびに税法、規制政策、および会計基準の変更の影響を受ける可能性があります。外国証券には、為替変動、流動性低下、政治的•経済的不確実性、会計基準の違いなどのリスクがあります。一部のグローバル証券は中小企業によって発行されている場合があり、大企業の証券に比べて価格変動の影響を受けやすく、流動性が低い可能性があります。

コーヘン&スティアーズ・ジャパン株式会社は、金融商品取引業者(投資助言•代理業および投資運用業、関東財務局長(金商)第3157号)として登録されており、一般社団法人 資産運用業協会に加入しています。