FRB、インフレ、リアル・アセット:足元のマクロ経済環境を特徴づける5つのデータ

FRB、インフレ、リアル・アセット:足元のマクロ経済環境を特徴づける5つのデータ

米連邦準備制度理事会(FRB)による政策金利の動向、雇用統計、インフレ率をはじめとする各種経済指標に市場の注目が集まるなか、当社は短期的な変動に左右される「ノイズ」ではなく、本質的な「シグナル」を見極めることを重視し、足元のマクロ経済環境を特徴づける5つの柱と考える経済成長、インフレ、金融政策、金利、そしてリアル・アセットのパフォーマンスへの影響に注目しています。

これらの要素を総合的に分析と、なぜ今が、上場不動産証券、天然資源株式、コモディティ、上場インフラ株式を組み合わせたリアル・アセットへ資産を配分する魅力的な局面であるかということが、データによって明確に裏付けられています。

1. 米国経済は依然として堅調

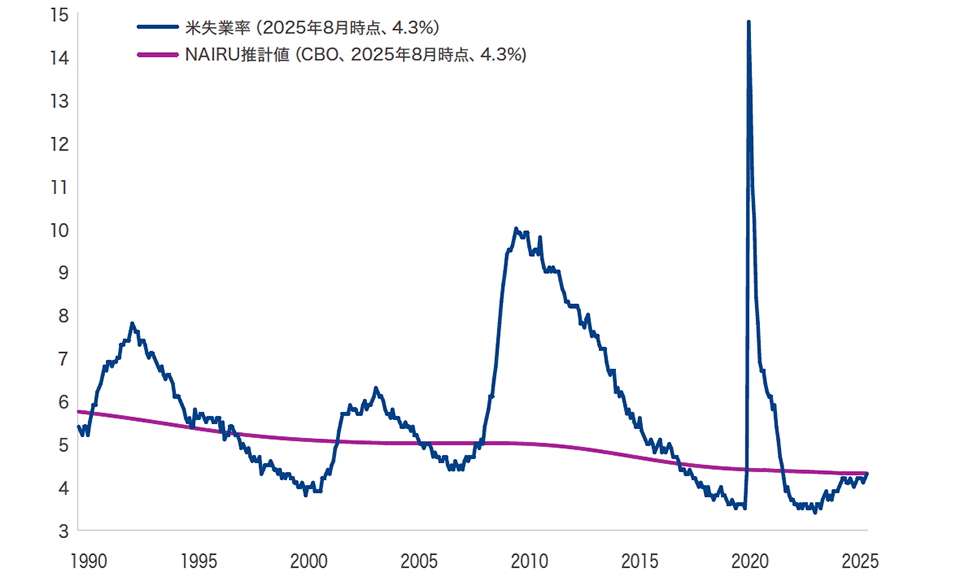

直近の雇用統計は下方修正されましたが、足元の失業率は「インフレ率を加速させない失業率(NAIRU:Non-Accelerating Inflation Rate of Unemployment)」と概ね一致しており、労働市場は依然として均衡が保たれていると評価されます。

失業率がNAIRU水準にあるということは、労働市場が一般的な認識以上に健全である可能性を示唆しており、完全雇用に近しい状態にあることは、個人消費の底堅さや、賃金・物価上昇圧力の強まりにつながる環境が整いつつあると考えられます。

米労働市場は均衡を維持:NAIRU水準で安定的に推移

2025年8月31日現在。出所:LSEGデータストリーム。

2. インフレ率は2%の目標から継続的に乖離

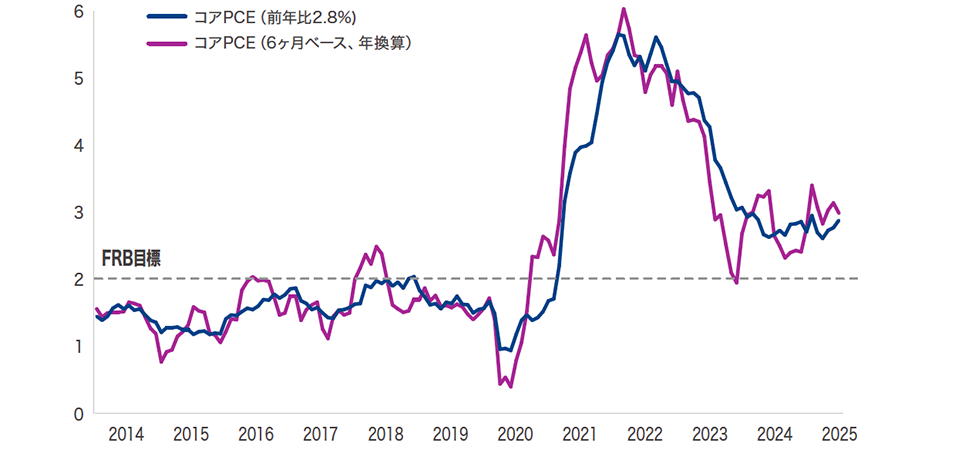

FRBが掲げるインフレ目標は2%ですが、現行の景気サイクルにおいて、この水準を下回る局面は極めて限定的です。実際、2021年以降の6ヶ月ベースでインフレ率が2%を下回ったのは一度のみであり、直近数ヶ月では、6ヶ月および12ヶ月ベースのいずれにおいてもインフレ率がFRBの目標からさらに乖離しています。

米国コアPCEの推移:2%のインフレ目標からの乖離が拡大

2024年7月31日現在。出所:LSEGデータストリーム。

コアPCE(コア個人消費支出価格指数)は、米国商務省経済分析局(BEA)が公表する指標であり、消費支出におけるインフレ率を測定するものです。食品およびエネルギーを除いた価格変動を捉えることで、基調的な物価動向を把握するための重要な経済指標とされています。

3. FRBによる利下げ観測が強まる

市場では、FRBが2025年末までに少なくとも2回の利下げを実施するとの見方が広がっています。この見通しは、7月の雇用統計が市場予想を下回ったことに加え、5月および6月の雇用者数が大幅に下方修正されたことを受けて、急速に強まりました。

フェデラル・ファンド(FF)金利先物市場では、9月の利下げ確率が、統計発表前の約40%から90%超へと急上昇しており、利下げ期待が一段と高まっています。

さらに、ジャクソンホール会合におけるパウエルFRB議長の発言が、市場の利下げ観測を後押しする要因となりました。

フェデラル・ファンド(FF)金利(上限):実績と市場予想

2019年1-3月期‒2026年10-12月期

2024年9月2日現在。出所:ブルームバーグ。

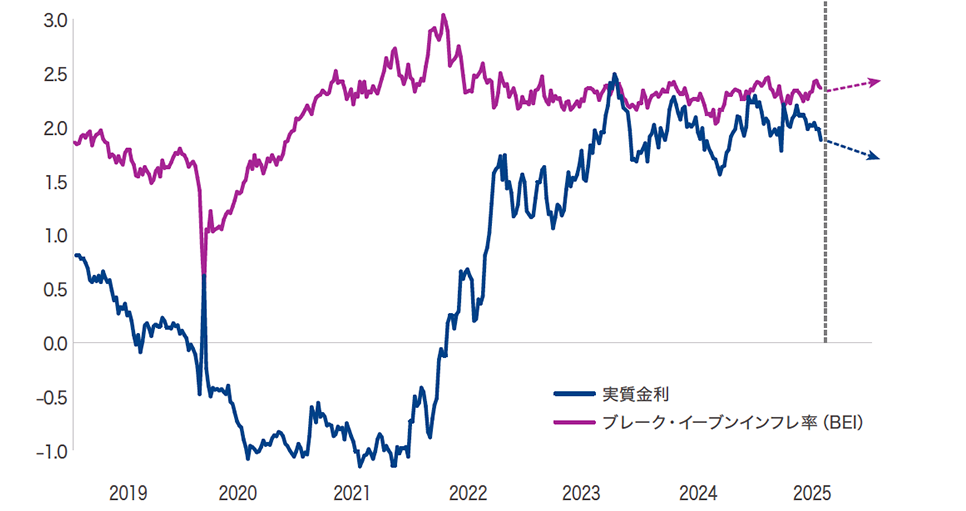

4. リフレーションによる金利構造変化

当面は、FRBによる利下げの見通しを背景に、実質金利は低下すると予想されます。これは、先行きの金融緩和を市場が織り込みつつあることを反映した動きです。同時に、財政・金融両面での緩和政策によるリフレーション効果や、一部の供給制約に起因する物価上昇圧力を受けて、インフレへの期待を示すブレーク・イーブンインフレ率(BEI)は上昇する可能性が高いと見られます。

フェデラル・ファンド(FF)金利(上限):実績と市場予想

2024年8月31日現在。出所:LSEGデータストリーム。

5. リアル・アセットにとって極めて良好な市場環境

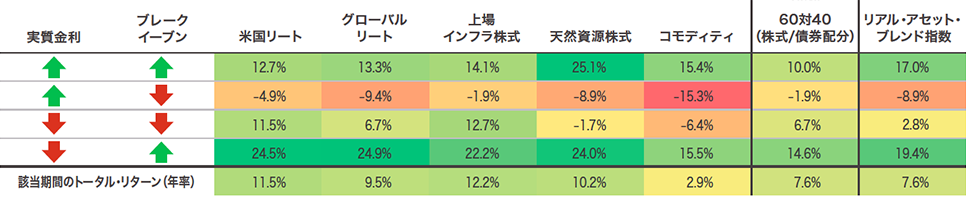

実質金利の低下と期待インフレ率の上昇が同時に進行する局面は、リアル・アセットにとって極めて好ましい投資環境であると考えます。

実際、過去の類似局面において、上場不動産証券、天然資源株式、コモディティ、上場インフラ株式を組み合わせたリアル・アセットの分散投資戦略は、6ヶ月ベースの年率平均リターンが19.4%に達しています。なかでも、上場不動産証券がパフォーマンスを牽引しており、米国リートは24.5%、グローバル・リートは24.9%のリターンを記録。天然資源株式は24.0%、上場インフラ株式は22.2%、コモディティは15.5%と、いずれも高水準のリターンを示しています。

10年実質金利およびBEI変化に伴う6ヶ月ベースの年率平均リターン

2002年12月~2025年6月

2025年6月30日現在。出所:ブルームバーグ、LSEG データストリーム、コーヘン&スティアーズ。

過去の実績は、将来の結果を保証するものではありません。

米国リート:FTSE Nareitオール・エクイティ・リート指数。グローバル・リート:FTSE EPRA Nareit先進国不動産証券指数。インフラ株式:2008年7月31日までは、データストリーム・ワールド・ガス・水・マルチユーティリティ、データストリーム・ワールド・パイプライン、データストリーム・ワールド・鉄道を50/30/20の比率で組み合わせた指数、それ以降は、ダウ・ジョーンズ・ブルックフィールド・グローバル・インフラストラクチャー指数。データストリーム・ワールド指数シリーズは、それぞれのセクター(ワールド・ガス・水・マルチユーティリティ、素材、石油・ガス、パイプライン)における企業のグローバル指数であり、リフィニティブ・データストリームにより集計されています。ダウ・ジョーンズ・ブルックフィールド・グローバル・インフラストラクチャー指数は、キャッシュフローの70%以上がインフラ事業から生じている世界中の企業のパフォーマンスを計測する浮動株調整時価総額加重指数です。天然資源株:S&Pグローバル天然資源株指数。コモディティ:ブルームバーグ・コモディティ・トータル・リターン指数。60対40(株式/債券配分):60%(MSCIワールド指数)と40%(ICE BofA 7-10年米国債指数)。リアル・アセット・ブレンドは、不動産27.5%、コモディティ27.5%、天然資源株15%、インフラ株15%、短期債券10%、金5%で構成されています。リアル・アセット・ブレンドは、実際のポートフォリオを代表するものではなく、例示のみを目的としています。短期債券:ICE BofA 1-3年米国社債指数は、米国内市場で公募発行され、残存期間が3年以上の米ドル建て投資適格社債のパフォーマンスを追跡する指数。金:金の1トロイオンス当たりスポット価格(米ドル)。

レポートをダウンロード指数定義/重要な開示事項

投資家は当資料に記載された指数に直接投資することはできません。指数の実績は運用報酬、諸費用、または税金の控除を反映していません。ボラティリティやその他の特性が特定の投資とは異なるため、指数の比較には制約があります。

過去の実績は将来の投資収益や運用成果を保証するものではありません。上記に示された / 言及された過去の傾向が将来も繰り返される保証はなく、そのような傾向がいつ始まるかを正確に予測する方法はありません。また、本コメンタリーに記載された市場予測が実現することを保証するものではありません。前述のコメンタリーに記載の見解や意見は発行年月日現在のものであり、予告なしに変更されることがあります。

本資料は特定の時点での市場環境に関するものであり、投資アドバイスとして依拠すべきではありません。また、特定の証券や投資の売買を推奨するものではなく、いかなる投資のパフォーマンスも予測または描写するものではありません。本資料は受託者として提供するものではなく、いかなる投資方針や投資戦略も推奨するものではなく、投資家が有する特定の目的や状況を考慮したものでもありません。本資料に記載された情報は正確であると考えていますが、その網羅性を表明するものではなく、投資の適切性を判断する唯一の情報源として依拠すべきではありません。個別の状況に関しては、事前に投資、税務または法務の専門家にご相談ください。記載されている見解や意見は、ブローカーディーラーまたはその関係者のものとは限りません。記載された内容はいずれも、ブローカーディーラーの方針、手続、規則またはガイドラインに優先、またはそれらを回避することを認めるものとして捉えられるべきではありません。

グローバル上場インフラ株への投資リスク:グローバル上場インフラ株への投資は、主にグローバル・インフラ企業を投資対象としない投資よりも、グローバル・インフラ企業に及ぶ経済または規制上の悪影響を受けやすくなる可能性があります。インフラ株の発行体は、様々な政府当局の規制を受ける可能性があり、顧客への請求料金に対する政府規制、業務上およびその他の事故、関税、ならびに税法、規制政策、および会計基準の変更の影響を受ける可能性があります。

米国外証券への投資に関するリスク:米国外証券は、為替レートの変動、低い流動性、政治的および経済的な不確実性、会計基準の相違など特別なリスクを伴います。一部の米国外証券は中小企業によって発行されている場合があり、大企業の証券に比べて価格変動の影響を受けやすく、流動性が低い可能性があります。

コモディティへの投資に関するリスク:コモディティ連動デリバティブ商品への投資は、伝統的な証券への投資に比べてボラティリティが大きくなる可能性があり、特にレバレッジを伴う場合はその傾向が強くなります。コモディティ連動デリバティブ商品の価値は、市場全体の動向の変化、コモディティ指数の変動、金利の変化、あるいは干ばつ、洪水、天候、家畜の疫病、禁輸措置、関税、国際的な経済・政治・規制の動向など、特定の業界や商品に影響する要因によって影響を受ける可能性があります。デリバティブの使用は、伝統的な証券に直接投資する場合のリスクとは異なるリスク、場合によってはそれ以上のリスクをもたらします。もたらされるリスクには、市場リスク、信用リスク、カウンターパーティ・リスク、レバレッジ・リスク、流動性リスクなどがあります。デリバティブの使用は、原資産の価格または価値、指数、あるいは金利の不利な変動により損失につながる可能性があり、これはデリバティブの特定の特性によって増幅される可能性があります。いかなる特定の戦略やファンドについても、その有効性、または達成される可能性がある実際のリターンについて表明または保証するものではありません。

先物取引は変動が大きく、高いレバレッジが掛けられ、流動性に乏しい場合があります。商品先物契約および商品先物オプションへの投資は、価格の変動性が高く、急速かつ大幅な価格変動の影響を受けます。このような投資は多額の損失を招く可能性があります。オプション戦略が成功する保証はありません。商品先物オプションは、リスク調整後のトータル・リターンを高めるために使用されます。しかし、オプションの使用は、市場の下落からの保護を全く提供しないか、部分的にしか提供しない可能性があります。商品先物契約のリターンのパフォーマンスは、オプションの売買の基礎となるコモディティや指数のパフォーマンスに対応しない場合があり、このベーシス・リスクは全体的なリターンを減少させる可能性があります。

天然資源株の投資リスク:天然資源会社の有価証券の市場価値は、自然界で発生する出来事、インフレ圧力、国際政治など多くの要因の影響を受ける場合があります。

コーヘン&スティアーズ・ジャパン株式会社は、登録金融商品取引業者(投資助言・代理業および投資運用業について金融庁に登録、関東財務局長(金商)第 3157 号)であり、一般社団法人 資産運用業協会の会員です。