リフレ環境は商業用不動産にとって追い風

リフレ環境は商業用不動産にとって追い風

実質金利の低下とインフレ率の高止まりにより、不動産にとって好ましい環境が整い、ファンダメンタルズの回復ペースが加速する見込み

要 旨

- 米連邦準備制度理事会(FRB)は利下げを再開し、インフレ期待は依然として高水準であることから、上場リートは恩恵を享受しやすい環境にあると見られます。

- 最近の実質金利の低下(2023年のピークからの70bps低下)とインフレ期待の上昇が重なり、歴史的に見て商業用不動産にとって好ましい環境が整っています。

- 支持的なマクロ環境の中で、上場リートの事業ファンダメンタルズの回復が再加速する見通しであるにもかかわらず、期待されるパフォーマンスの改善はまだ織り込まれていません。

米連邦準備制度理事会(FRB)は利下げを再開し、インフレ期待は依然として高水準にある足元の環境下、商業用不動産は恩恵を享受すると見られます。上場リートは過去の実績において、同様の環境下でアウトパフォームしてきましたが、最近のトレンドは、同市場が既に反応しつつあることを示唆しています。

こうした背景を踏まえ、そして最近行われたFRBによる0.25%の利下げを受けて、当社は、注目に値すると考える複数のデータポイントを考察しました。

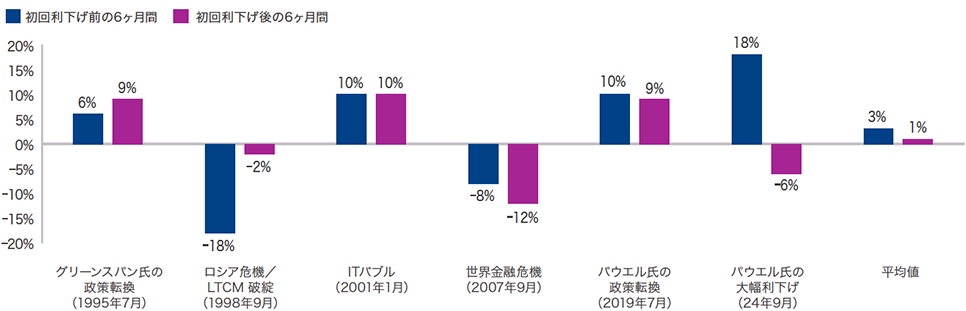

第一に、すべてのサイクルは特異性を伴うものの、過去のFRBによる利下げ局面を調査してみると、FRBが利下げを開始した時期にリートは好調に推移していたことがわかりました。さらに、FRBが政策変更を事前に示唆することを踏まえると、ほとんどの事例において、利下げ開始前の6ヶ月間にかけてリートのパフォーマンスが好ましい反応を示しているのは当然のことと言えるでしょう(図1)。

FRBによる昨年の利下げは、特に上場リートのリターンが好調だった時期と一致しており、上場リートは2024年9月の利下げ前の6ヶ月間で18%のプラスのリターンをあげました。利下げの再開は今後、リートのリターン向上の更なる起爆剤になる可能性がありますが、こうした状況を踏まえて、2つ目のデータポイントを詳細に検討する価値があると考えています。

図1

FRBによる初回の利下げ後の米国リート

過去6回の利下げサイクルにおける、初回利下げの前後6ヶ月間のトータル•リターン(年率換算前)

2025年9月22日現在。出所:ブルームバーグ。米国リートは、FTSE NAREIT All Equity REITs Indexを使用しています。

過去の実績は、将来の結果を保証するものではありません。上記に示された過去の傾向が将来も繰り返される保証はなく、そのような傾向がいつ始まるかを正確に予測する方法はありません。

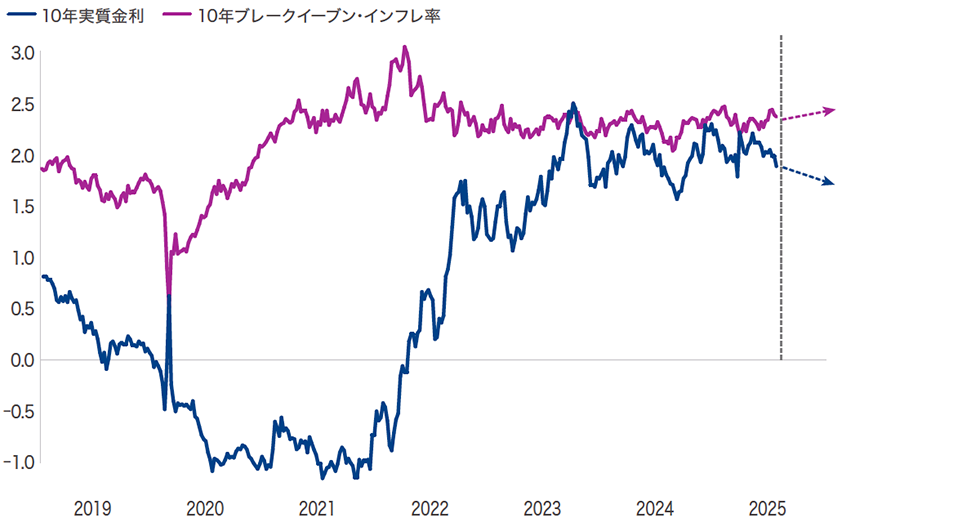

金利の変動は重要ではあるものの、実質金利、つまりインフレ調整後の金利の変動はほぼ間違いなく一層重要であると言えるでしょう。

FRBが合計10回の利上げを行った、2022年における急ペースの利上げ局面により、資本コストは大幅に上昇しました。こうした状況を受けて、まず上場不動産市場から、そしてその後実物不動産市場において、商業用不動産(CRE)の価値の再評価が急激に進みました(ピークから底までの下落率はそれぞれ33%、約20%)。

金利変動の大部分は、-1.0%から2.5%に上昇した実質金利によるものでした。一方でインフレ期待(10年物ブレークイーブン・インフレ率を使用)は低水準にとどまっていました。

歴史的に見て、実質金利の上昇と、インフレ率の横ばいまたは低下が重なると、CREの価値は厳しい状況となってきました。こうした動向により、上場不動産と実物不動産の両方で再評価が進みました。キャップレートは上昇しましたが、これを相殺するような賃料の上昇は予想されませんでした。賃料の上昇は、通常はインフレ期待が上昇した場合に発生します。

現在の環境は、こうした傾向の反転を示しています。実質金利は1.7%に下がり、現在は2023年のピークを70ベーシスポイント(bps)下回っています。同時に、ブレークイーブン・インフレ率は上昇基調をたどっています(図2)。

図2

実質金利は低下し、インフレ率は上昇する見通し

米国10年国債:実質金利とブレークイーブン・インフレ率

2025年8月31日現在。出所:LSEGデータストリーム。

実質金利は低下基調が続き、財政・金融政策、および物価圧力の高まりによりインフレ期待が上昇していくと当社は考えています。

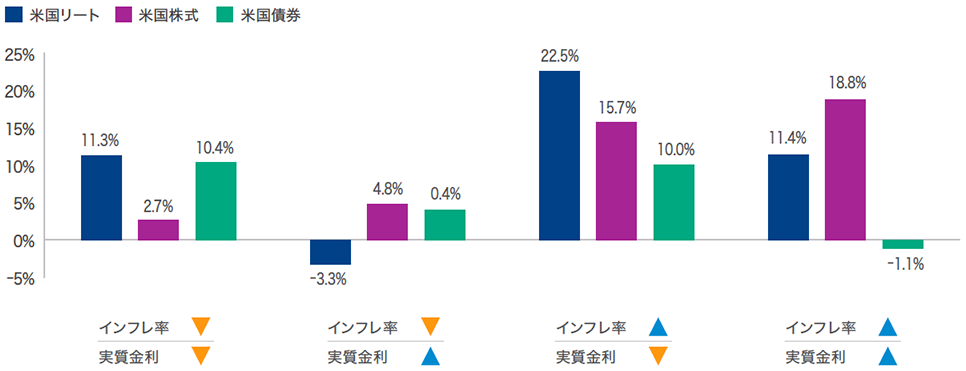

これまで、実質金利の低下にインフレ率の上昇を伴うと、不動産にとって好ましい環境が生まれました。1997年以来こうした環境下では、米国リート(22.5%)は米国株式(15.7%)をアウトパフォームしています(図3)。

対照的に、3年前のように、実質金利の上昇とブレークイーブン・インフレ率の低下が重なった場合は、これまで上場不動産証券にとって最も厳しい環境をもたらしてきました。

図3

実質金利の低下とインフレ率の上昇は不動産にとって好ましい環境

6ヶ月移動平均の年率トータル•リターン

1997年1月~2024年12月

2024年12月31日現在。出所:ブルームバーグ。米国リートは、FTSE NAREIT All Equity REITs指数を使用しています。米国株式は、S&P500種指数を使用しています。米国債券は、ブルームバーグ米国総合社債指数を使用しています。

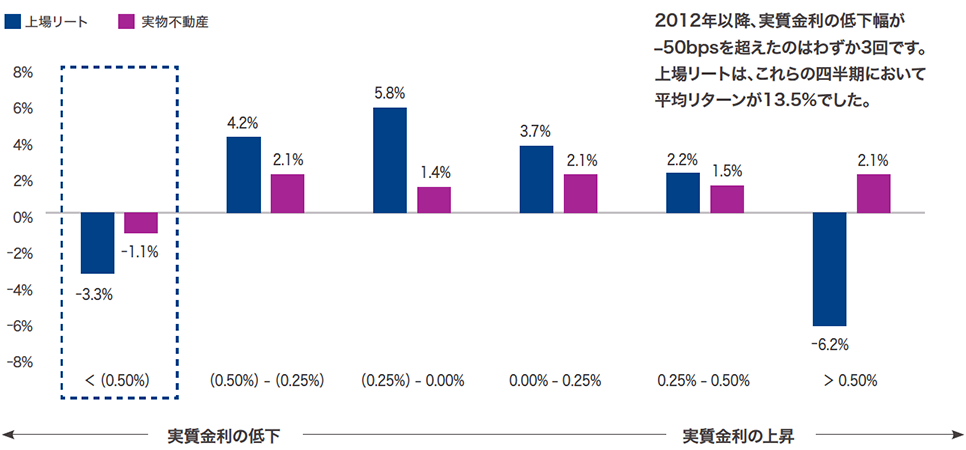

もう一つの重要なポイントは、実質金利の顕著な低下が未だ、リートの年初来のリターンに反映されていないことです。

過去の事例を分析すると、実質金利の低下幅が0~50bpsの範囲に入っていると、上場リート市場と実物不動産市場の両方で堅調なパフォーマンスを示していました(図4)。実質金利の変動が50bpsを超えると、パフォーマンスはこれまでマイナス領域に入っていました。実質金利が50bpsよりも大きく低下すると、一般的には経済の混乱も同時に生じるため、不動産への恩恵を上回る影響が出るためです。

ただし、こうした状況は近年のケースには当てはまりません。実質金利が50bps以上低下した2012年以降の3四半期では、リートは平均13.5%のリターンを達成しました。

図4

上場リートおよび実物不動産の四半期パフォーマンスと実質金利の変動

(2000年1月~2025年6月)

2025年6月30日現在。出所:ブルームバーグ。上場リートは、FTSE NAREIT All Equity REITs Indexを使用しています。実物不動産は、NCREIF NFI-ODCE Index(ネット)を使用しています。

これまでの白書においても述べてきましたように、上場リートは一般的に、市場の転換点において実物不動産に先行します。

実質金利が年初にピークを付けてから大幅に変動したことを踏まえると、上場リートに期待されるパフォーマンスの改善がまだ織り込まれていないのは予想外のことです。

不動産サイクルのタイミングは、その説明の一つになるかもしれません。新型コロナウイルスのパンデミックは、eコマースやリモートワークが促進されるなど、劇的な変化をもたらしました。こうした未曽有の変化とCRE事業への影響は、ファンダメンタルズが弱まった過去の3年間を経て足元で安定し始めています。

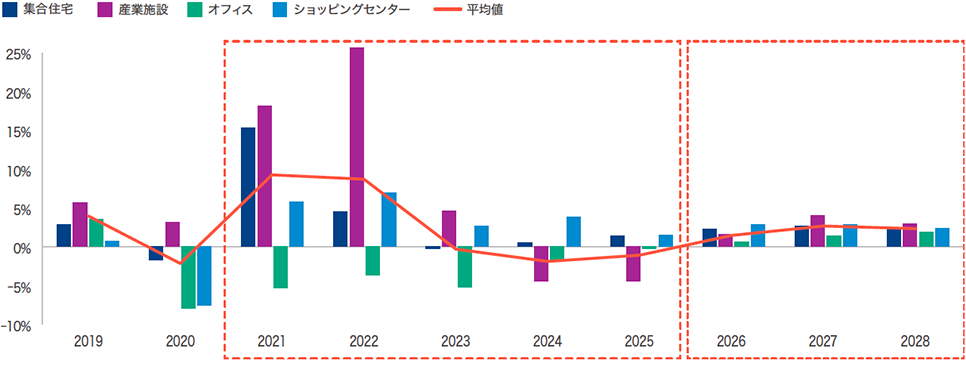

投資家が2026年~2027年に関心を向け始める中で、事業ファンダメンタルズの回復は再び加速し、需給バランスが改善し、賃料と稼働率の伸びが高まると当社は見込んでいます(図5)。

上場リートの利益成長率も同様に加速し、2025年の3.3%から2026年と2027年にはそれぞれ7.6%および7.5%に達すると当社は予想しています。こうした見通しは、上場不動産証券市場のリターンの短期的な起爆剤として作用することが予想されます。

図5

賃料、稼働率の伸びは加速する見通し

セクター別に合算した賃料および稼働率の年間の伸び率

2025年8月31日。出所:グリーン・ストリート。

レポートをダウンロード著者について

指数定義 / 重要な開示事項

投資家は本資料に記載された指数に直接投資することはできません。また、指数の実績は運用報酬、諸費用、または税金を反映していません。ボラティリティやその他の特性が特定の投資とは異なるため、指数の比較には制約があります。

過去の実績は将来の投資収益や運用成果を保証するものではありません。上記に示された過去の傾向が将来も繰り返される保証はなく、そのような傾向がいつ始まるかを正確に予測する方法はありません。本コメンタリーで提示された市場予測が実現するという保証はありません。前述のコメンタリーに記載の見解や意見は発行年月日現在のものであり、変更されることがあります。

本資料は特定の時点での市場環境に関するものであり、投資アドバイスとして依拠すべきではありません。また、特定の証券や投資の売買を推奨するものではなく、いかなる投資のパフォーマンスも予測または描写するものではありません。本資料は受託者として提供するものではなく、いかなる投資方針や投資戦略も推奨するものではなく、投資家が有する特定の目的や状況を考慮したものではありません。本資料に記載された情報は正確であると考えていますが、その網羅性を表明するものではなく、投資の適切性を判断する唯一の情報源として依拠すべきではありません。個別の状況に関しては、事前に投資、税務または法務の専門家にご相談ください。記載されている見解や意見は、ブローカーディーラーまたはその関係者のものとは限りません。記載された内容はいずれも、ブローカーディーラーの方針、手続、規則またはガイドラインに優先、またはそれらを回避することを認めるものとして捉えられるべきではありません。

コーヘン&スティアーズ・ジャパン株式会社は、投資運用業者として関東財務局に登録しており(関東財務局長(金商)第3157号)、一般社団法人 資産運用業協会に加入しています。