足元においてグローバル不動産証券が米国不動産証券をアウトパフォームしている背景

過去数年においては米国が不動産証券市場全体の牽引役となっていたものの、足元ではグローバル不動産証券が復活の兆しを見せているー投資家の期待と資産配分が再構築されるフェーズに

要 旨

- アジア太平洋および欧州不動産証券市場が牽引する格好で、2017年以来はじめてグローバル不動産証券が米国不動産証券をアウトパフォームしています。

- 相対的に割安なバリュエーション、不動産セクターの成熟および支援的な政策等がグローバル不動産産証券市場の力強い回復を後押ししています。

- 国やセクターごとに異なるマクロ環境と長期にわたる成長要因が存在するなか、分散投資は非常に重要であると考えています。

1) グローバル不動産証券市場のパフォーマンスが優位に

グローバル不動産証券市場は、2017年以来はじめて米国不動産証券市場をアウトパフォームしています。

2025年初来9月末時点まで、グローバル不動産証券は10.4%の上昇となった一方、米国不動産証券は同期間における上昇率は4.5%に留まっています。

グローバル不動産証券市場に占める米国の割合は60%以上にもかかわらず、このような結果となったことは、アジア太平洋、欧州および新興国不動産証券市場のパフォーマンスが非常に好調だったことを物語っています。

アジア太平洋不動産証券市場は27.4%上昇し、地域別ではトップとなっています。それに次いで、欧州不動産証券市場は17.9%、新興国不動産証券市場は16.2%の上昇となりました。

このような市場環境は近年の状況とは対照的であり、これまでは米国が資産の比較的安全な回避先として機能し、グローバル全体と比較して堅調な成長を提供してきました。アジア太平洋は政治的な困難に直面し、欧州は経済成長鈍化に苦しんできました。

過去の5年間では、米国不動産証券市場は年率で7%のリターンを提供してきた一方、欧州と新興国不動産証券市場はマイナス・リターンとなり、アジア太平洋不動産証券市場の年率リターンはわずか3.5%に留まっていました。

今年は、近年のこういった傾向が逆転した年となりました。

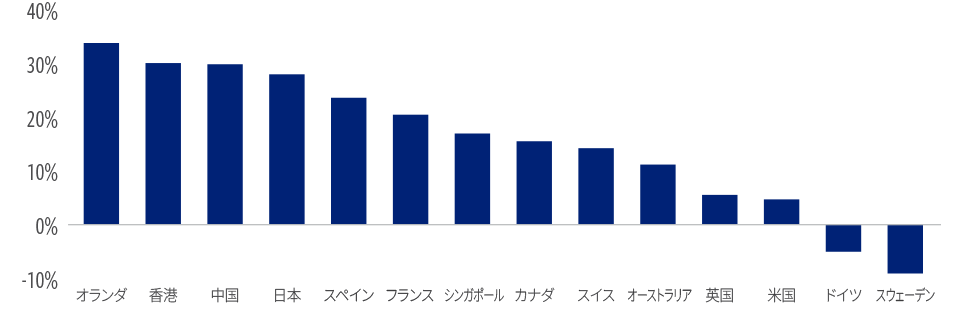

政治的な不確実性が米国の経済成長への期待に影を落とした一方で、グローバル市場全体の経済見通しは大幅に改善しました。その結果として、例えばこれまで4年連続で2桁のマイナス・リターンとなった中国不動産証券市場は2025年初来で約30%のリターンを記録しました。また、日本、スペイン、香港、オランダの不動産証券市場も、年初来で20%超のリターンを創出しています。

不動産証券 国別パフォーマンス

2025年初来 国別トータル・リターン(現地通貨ベース)(1)

2025年9月末時点。出所:コーヘン&スティアーズ。引用したデータは過去の実績を示すものであり、将来の成果を保証するものではありません。上記の情報は、コーヘン&スティアーズが管理またはサービスを提供するファンドまたはその他の口座のパフォーマンスを表すものではなく、投資家が上記のようなパフォーマンスを経験することを保証するものではありません。上記に示す過去のトレンドは、将来同様の動きが繰り返されることや、その動向の開始時期などを示唆、また保証するものではありません。

(1)FTSE EPRA NAREIT Developed Real Estate Index(Net)を使用しています。先進国市場の上場株式REITおよび不動産会社で構成される、時価総額加重型の非運用トータルリターン指数であり、配当源泉税控除後ベースで算出されています。

2) グローバル不動産証券のパフォーマンスが堅調な背景

グローバル不動産証券市場の回復の背景には、魅力的なバリュエーション、ファンダメンタルズの改善、そして多くの国々における良好なマクロ経済環境が背景にあると考えます。

まず、年初時点において、欧州とアジア太平洋不動産証券市場は著しく割安なバリュエーションで取引されていました。

年初において、米国不動産証券は純資産価値(NAV)に対して小幅ながらプレミアムで取引さていました。これとは対照的に欧州と日本の不動産証券はそれぞれ23%および29%のディスカウントの水準にありました。

その後、ディスカウント幅の差異は若干縮小したものの、グローバル不動産証券は依然として相対的に魅力的なバリュエーションで取引されています。

二つ目に、欧州およびアジア太平洋不動産証券市場では、データセンター、貸倉庫、通信塔やヘルスケア等の新しい不動産セクターの大半が依然として成熟段階にあるため、有利な需給バランスが良好なファンダメンタルズを下支えしています。

外部環境の不確実性の高まりを受けて、欧州とアジア太平洋諸国の各国政府は、経済成長を後押しするために、国内消費を促進するより積極的な支援策を施行していることも注目に値します。

特に日本では、ガバナンスの強化と株主還元の向上を目的とした改革施策に企業がより重点を置くようになってきており、この傾向はアジア全域に広がりつつあります。

3) 当社の不動産証券市場への見通し

今後の不動産証券市場の方向性は?

欧州において生産性が向上し経済成長を高められるか否か等の不透明要素は残るものの、グローバル不動産証券は資産クラスとして良好な位置づけにあると考えています。

多くの不動産証券市場は依然としてNAVに対して大幅なディスカウント水準で取引されています。一方で各社の財務体質は引き続き強固な状況にあります。また、投資家の多くは米国偏重の資産配分を行ってきたため、現状として米国以外のグローバル不動産証券市場がこれまでの出遅れを追いつく段階にあるとみています。

これは決して米国不動産証券市場のパフォーマンスが大きく劣後すると考えているわけではなく、グローバル不動産証券市場がようやく追随してきていることについて言及しています。

実際、グローバルで観測されている一部の追い風となるようなトレンドは、米国不動産証券市場にとっては有利な環境であるにもかかわらず、恩恵を享受できると考える不動産証券は依然として広範な株式市場に対して大きくディスカウントで取引されています。

これらには、AIやデーターセンター利用拡大といった長期的にわたる社会の構造変化を背景とした成長要因や、高齢化社会における高齢者住宅への需要の高まり、実店舗をベースとする商業施設の進化と再興等が含まれています。

社会構造の変化が長期にわたる成長を牽引

2025年9月末時点。出所:コーヘン&スティアーズ、Evercore ISI。上記に示す当社の見解は資料作成時のものであり、事前の連絡なしに変更されることがあります。上記に示す過去のトレンドは、将来同様の動きが繰り返されることや、その動向の開始時期などを示唆、また保証するものではありません。上記に記載された市場予測が実現することを保証するものではありません。

経済成長が鈍化し長期金利が低下するマクロ経済環境は、歴史的に商業用不動産にとって好ましい市場環境であり、これまで恩恵をもたらしてきました。これはグローバルの多くの市場に当てはまるマクロ環境ではあるものの、もちろんすべての国や地域において同一であるわけではありません。こうした相違を踏まえ、不動産証券においてはアクティブ運用を積極的取り入れることが極めて重要であると考えます。

足元におけるグローバル不動産証券市場のパフォーマンスは、当社の長期的な見解に基づくと考えます。それは、経済、技術、政治サイクルが分岐するなか、グローバルな分散投資が必要不可欠であるということです。

著者について

過去の実績は将来の投資収益や運用成果を保証するものではありません。本資料の情報は、コーヘン&スティアーズが管理またはサービスを提供するファンドまたは口座のパフォーマンスを反映するものではなく、投資家が上記のようなパフォーマンスを経験することを保証するものではありません。本ビデオで提示された市場予測が実現するという保証はありません。本資料で言及された過去の傾向が将来も繰り返される保証はなく、そのような傾向がいつ始まるかを正確に予測する方法はありません。特定の有価証券に関する言及は、特定の有価証券の売買または保有を推奨または勧誘するものではなく、投資アドバイスとして依拠するものではありません。

本ビデオは情報提供のみを目的としており、そこで言及された見解や意見は 2025 年 5 月現在のものであり、予告なしに変更されることがあります。本資料は、投資アドバイスとして依拠するものではありません。また、特定の証券や投資の売買を推奨するものではなく、いかなる投資のパフォーマンスも予測または描写するものではありません。本資料は受託者として提供するものではなく、いかなる投資方針や投資戦略も推奨するものではなく、投資家が有する特定の目的や状況を考慮したものではありません。本ビデオで言及された情報は正確であると考えていますが、その網羅性を表明するものではなく、投資の適切性を判断する唯一の情報源として依拠するものではありません。個別の状況に関しては、事前に投資、税務または法務の専門家にご相談ください。

不動産証券への投資に関するリスク:不動産証券への投資に関するリスクは、不動産への直接投資に伴うものと同様であり、経済・法律・政治・技術の動向に起因する空室率の上昇や賃料の下落による不動産価値の低下、流動性の欠如、分散の制約、金利変動や市場の後退といった特定の経済要因への感応性などが挙げられます。外国証券には、為替変動、流動性低下、政治的・経済的不確実性、会計基準の違いなどのリスクがあります。一部の米国外証券は中小企業によって発行されている場合があり、大企業の証券に比べて価格変動の影響を受けやすく、流動性が低い可能性があります。いかなる特定の戦略やファンドについても、その有効性、または達成される可能性のある実際のリターンについて表明または保証するものではありません。

コーヘン&スティアーズ・ジャパン株式会社は、金融商品取引業者(投資助言・代理業および投資運用業、関東財務局長(金商)第 3157 号)として登録されており、一般社団法人 資産運用業協会に加入しています。