実物不動産が底打ちするなか、実物商業用不動産に勝機

要 旨

- 実物不動産は2024年第3四半期に底入れしたのち、回復基調が続き、4四半期連続でプラスのトータル・リターンを維持しています。

- 2024年も実物不動産の価格調整は継続しましたが、当社はある特定の不動産セクターが最初に底打ちしたと判断しました。それは、需要が旺盛で供給が極端に限られている、生活必需品を扱う屋外型ショッピングセンターです。

- 最近の一部の小売業者の破産に関する報道が市場の注目を集める一方、実際には、優良なテナントが質の高い物件を確保するために、これらの物件をより高い賃料で引き継ぐ好機となっています。

1) 実物不動産のサイクル

当社が、昨年初めに予測した不動産サイクルの好機は、今まさに現実となりつつあります。上場リートが実物不動産市場における下落と回復の両局面で先行指標となるという当社の見解が、今回の局面で改めて裏付けられています。

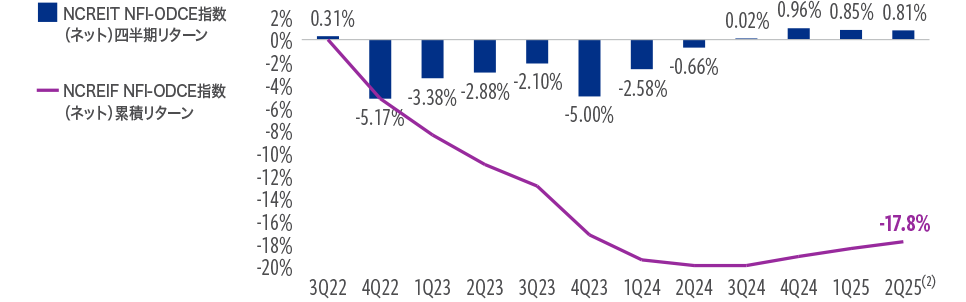

当社は、実物不動産は上場リートに約1年遅れて底入れすると予測していましたが、実際に上場リートは2023年10月に底を打ち、その約1年後に実物不動産もセクター平均で回復の兆しを見せています(図表1)。

NCREIF ODCE指数は2022年末から7四半期連続でマイナスのトータル・リターンを示していましたが、2024年第3四半期に小幅ながらプラスのトータル・リターンを記録して以降、4半期連続でプラス圏を維持しています。

図1

NFI-ODCE指数は2024年4-6月期に底入れした可能性が高い

全米不動産投資受託者協会(NCREIF)が公表する、NFI-ODCE指数の2022年7-9月期(新型コロナウイルス・ピーク後)からの四半期リターン(ネット)の推移(1)

2025年6月30日現在。出所:NCREIF、コーヘン&スティアーズ。

過去の実績は将来の投資収益や運用成果を保証するものではありません。上記の情報は、コーヘン&スティアーズが管理またはサービスを提供するファンドまたはその他の口座のパフォーマンスを表すものではなく、投資家が上記のようなパフォーマンスを経験することを保証するものではありません。上記に示す過去のトレンドは、将来同様の動きが繰り返されることや、その動向の開始時期などを示唆、また保証するものではありません。上記に記載された市場予測が実現することを保証するものではありません。

(1) 実物不動産市場はNCREIF NFI-ODCE指数(ネット)の数値を用いています。 (2) 2Q25の数値は暫定値です。

2) 屋外型ショッピングセンター

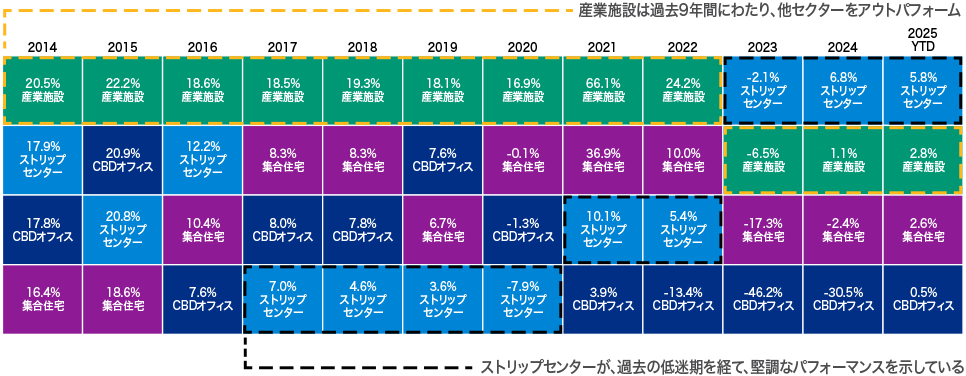

これは、当社が今月(本動画収録時点の2025年9月現在)注目している2つ目のポイントにもつながります。2024年も実物不動産の価格調整は継続していたなか、実物不動産のセクター別パフォーマンス比較では、生活必需品を扱う屋外型ショッピングセンターが他のセクターに先駆けて回復の兆しを示しました。

生活必需品を扱う屋外型ショッピングセンター(NCREIFでは「ストリップセンター」に分類)は、堅調な需要と極端な供給不足を背景に、高い入居率と安定した賃料成長を実現し、過去2年半にわたり、他の物件セクターを上回るパフォーマンスを示しています(図表2)。

図2

実物不動産のセクター別パフォーマンスのパターン - ODCE指数、レバレッジなし

2025年6月30日現在。出所:NCREIF、コーヘン&スティアーズ。

過去の実績は将来の投資収益や運用成果を保証するものではありません。上記の情報は、コーヘン&スティアーズが管理またはサービスを提供するファンドまたはその他の口座のパフォーマンスを表すものではなく、投資家が上記のようなパフォーマンスを経験することを保証するものではありません。上記に示す過去のトレンドは、将来同様の動きが繰り返されることや、その動向の開始時期などを示唆、また保証するものではありません。上記に記載された市場予測が実現することを保証するものではありません。

これにより、当社の見解通り、前回のサイクルで好調であった集合住宅や産業施設に代わり、魅力的なバリュエーションと需給環境の改善を背景に、ショッピングセンターなどの出遅れセクターが回復局面に入ると考えています。

約10年前に「小売業の終焉」という話題がニュースの見出しを席巻していた状況とは一変し、現在では新たなショッピングセンターの建設ペースは、主要な不動産タイプのなかで依然として最も低い水準に留まっています。小売売上高が年率3%の安定した成長を続ける一方、店舗の増加率(店舗面積ベース)は10年以上にわたり1%未満と低水準が続いています。

同時に、ウォルマートやターゲットなど、柔軟で経営力の高い小売業者は足もと非常に好調であり、実店舗型小売業の中心である食料品店は、倉庫型流通の影響を受けない堅固な市場であることが示されています。

その結果、屋外型ショッピングセンターは、主要な不動産セクターの中でも賃料成長が加速している唯一のサブセクターとして、投資家にとって魅力的な投資機会を提供しています。

3) 物件需要と賃料成長

最後に、Joann’やParty City、The Container Store、TGI Friday’sといった最近の小売業者の破産報道が注目を集めるなか、投資家から寄せられる質問について取り上げたいと思います。

将来のテナント候補の閉店は、実物商業用不動産全体の需要鈍化を示すものではなく、むしろ、足もとの物件稼働率が90%台と極めて高水準であることを背景に、新たな機会が生まれています。既存テナントを入れ替えることで、賃料の引き上げや物件の信用力向上につながります。さらに、先述の需給バランスの観点から、成長を続ける小売業者にとって、高成長エリアの質の高い物件は選択肢が限られており、閉店によって生じる空きスペースは、こうした優良テナントを誘致するための貴重な機会と捉えられます。

実際、財務基盤が強固なテナントは、質の高い物件を確保するため、破産したテナントの退去後の物件をより高い賃料で引き継ぐ傾向があります。こうした動きは、実物不動産市場の新しいサイクルにおいて、資本を効果的に投じる絶好のチャンスを生み出しています。

レポートをダウンロード著者について

過去の実績は将来の投資収益や運用成果を保証するものではありません。上記の情報は、コーヘン&スティアーズが管理またはサービスを提供するファンドまたは口座のパフォーマンスを反映するものではなく、投資家が上記のようなパフォーマンスを経験することを保証するものではありません。また、本資料に記載された市場予測が実現することを保証するものではありません。上記に示された過去の傾向が将来も繰り返される保証はなく、そのような傾向がいつ始まるかを正確に予測する方法はありません。特定の有価証券について言及することは、特定の有価証券の売買または保有を推奨または勧誘するものではなく、投資アドバイスとして依拠すべきではありません。

本資料は情報提供のみを目的としており、そこに記載された見解や意見は2025年6月時点のものであり、予告なしに変更されることがあります。本資料は投資アドバイスとして依拠すべきではありません。また、特定の証券や投資の売買を推奨するものでもなく、いかなる投資のパフォーマンスも予測または描写するものでもありません。本資料は受託者として提供するものではなく、いかなる投資方針や投資戦略も推奨するものではなく、投資家が有する特定の目的や状況を考慮したものでもありません。本資料に記載された情報は正確であると考えていますが、その網羅性を表明するものではなく、投資の適切性を判断する唯一の情報源として依拠すべきではありません。個別の状況に関しては、事前に投資、税務又は法務の専門家にご相談ください。

不動産証券への投資に関するリスク

不動産証券への投資に関するリスクは、不動産への直接投資に伴うものと同様であり、経済・法律・政治・技術の発展に起因する空室率の上昇や賃料の下落による不動産価値の低下、流動性の欠如、分散の制約、金利変動や市場の後退等特定の経済要因への感応等があります。外国証券には、通貨の変動、流動性の低下、政治的・経済的不確実性、会計基準の違い等のリスクがあります。グローバル証券の中には、大企業よりも価格変動の影響を受けやすく、流動性の低い中小企業が発行する証券が含まれる場合があります。特定の戦略やファンドの有効性、または達成されうる実際のリターンについて保障するものではありません。

コーヘン&スティアーズ・ジャパン株式会社は、投資運用業者として関東財務局に登録しており(関東財務局長(金商)第 3157 号)、一般社団法人 資産運用業協会に加入しています。