株式中心のポートフォリオにREITがもたらす投資効果

株式中心のポートフォリオにREITがもたらす投資効果

日本では退職後に向けた資産形成を後押しする制度が整いつつある一方で、多くの投資家のポートフォリオが株式に偏る中、分散投資の余地が残されています。

要 旨

- 「後知恵バイアス」を避けることが重要

FOMO(取り残されることへの恐怖)は、ポートフォリオ構築に大きな影響を与えがちです。しかし、リターンを追いかける行動は、ポートフォリオのボラティリティを高め、大きな変動リスクを招きかねません。ポートフォリオの耐性を強化するには、割高感のあるテクノロジー株と必ずしも値動きが連動しない不動産資産への投資を検討することが有効です。 - 付加価値をもたらす4つの要素

REITは歴史的に、高いリターン、魅力的かつ成長性のあるインカム、長期的な株式との低相関性、そしてインフレ耐性という4つの特性により、株式中心のポートフォリオを補完してきました。 - ドットコム•バブルの教訓

REITがどのようにポートフォリオの耐性向上に寄与し得るのかを理解するため、1990年代のドットコム・ブームを振り返り、株式市場が50%超下落した局面において、上場REITが果たした下支えの役割に注目します。

分散を無視した株式偏重ポートフォリオ

日本の投資家の間では、投資に対する慎重な姿勢に変化が見られ、老後に向けて資産形成を目指す動きが予想以上に速いペースで進んでいます。制度拡充後の新NISAへの資金流入は、政府が設定した2027年の目標である56兆円を既に上回っています。

日本政府は、NISAの投資限度額を引き上げ、柔軟かつ恒久的な制度とすることで、特に若い世代の投資家に対し、祖父母世代が重視してきた現金貯蓄から脱却し、成長性の高い資産へと目を向けることを促しています。これは、日本における老後資産不足の解消に寄与すると見込まれており、NISA改革の重要な目的の一つでもあります。

しかし、NISA口座への資金流入は分散の観点では十分とは言えません。モーニングスターは、NISAへの資金流入の大半が米国およびグローバル株式への投資に集中している点に警鐘を鳴らしています。(1)実際、2025年前半には、NISA対象ファンドへの資金流入の85%が株式ファンドに向かい、債券および不動産ファンドの流入はそれぞれ僅か0.5%、0.4%にとどまりました。

これはある意味では自然ともいえます。S&P500種指数は2023年から2025年までの過去3年間にわたり、それぞれ26.3%、25.0%、17.9%の2桁のリターンを記録しました。FOMOはポートフォリオ配分に影響を及ぼすことが多く、投資家は、AI革命を牽引する「マグニフィセント・セブン」に代表されるテクノロジー企業群のリターンを追い求める傾向があります。

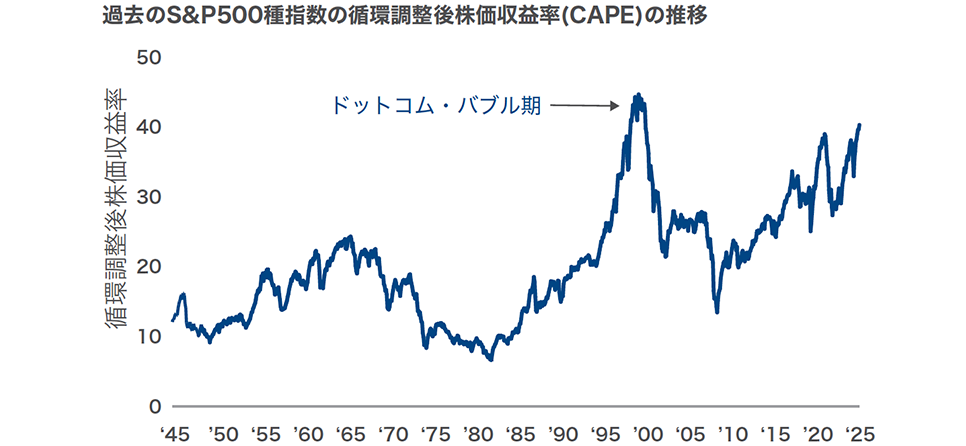

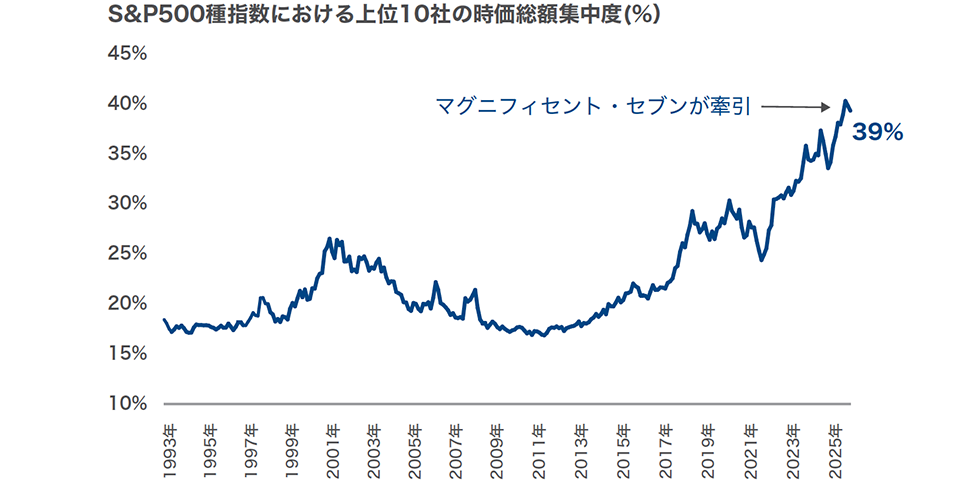

しかしながら、現在の株式市場は過去最高水準にあり (図1)、AI主導の急成長の恩恵を受ける少数の企業への集中度が高まっている点には注意が必要です (図2)。

図1

米国株式のバリュエーションは史上最高水準

図2

米国株式市場の集中度は、ここ10年で急上昇

2025年12月31日現在。出所:Robert J. Shillerによる調査。Bloomberg。

過去の実績は将来の投資収益や運用成果を保証するものではありません。上記に示された過去の傾向が将来も繰り返される保証はなく、そのような傾向がいつ始まるかを正確に予測することはできません。

循環調整後株価収益率(CAPE)は、S&P500種指数の株価を、インフレ調整後の過去10年間の利益の移動平均で割って算出されます。

(1) “Japan NISA Landscape: Mid-Year Update 2025”、Morningstar、2025年7月。

日本の投資家が高値圏の株式に資金を集中させる中、AIに対する過度な期待が後退した場合、ポートフォリオのボラティリティが高まる可能性があります。実際、市場参加者がAIの将来性やインフレの長期化がもたらす影響を見極めようとする中で、2026年にはすでにボラティリティの上昇が顕在化しています。

NISA改革は、リスク資産への投資を促進するという点で適切な方向性を示していますが、その一方で投資家は、長期的な資産形成を実現する上で重要な分散と耐性を備えたポートフォリオの維持を犠牲にしているように見受けられます。

AIが注目を集めるなかで、2026年は賃料上昇の見込み

現在の株式の極端なバリュエーション水準は、2026年に必ずしも株式市場の大幅な調整を意味するものではなく、またそれ自体が市場調整の引き金となるともいえません。とはいえ、1945年から2025年の市場データから見ると、S&P500種指数はおおむね6年に1度の頻度で、20%以上の下落を伴う弱気相場を経験しています。

弱気相場においては、株式との連動性が低い債券や不動産(不動産は株式、債券に次ぐ世界第3位の市場規模)などの資産を組み入れた、耐性の高いポートフォリオが有効とされてきました。しかしながら、2022年にインフレ率が上昇する局面では、株式と債券が連動する場面も多く見られるようになりました。

2000年のドットコム・バブル崩壊時にその耐性を実証した上場不動産証券は、多くの投資家にとって有効な分散投資の手段となり得ます。足元の不動産のバリュエーションは、特に米国株式およびグローバル株式と比較して魅力的な水準にあり、テクノロジー関連株中心のポートフォリオを補完する上で、有利な投資機会を提供しています。

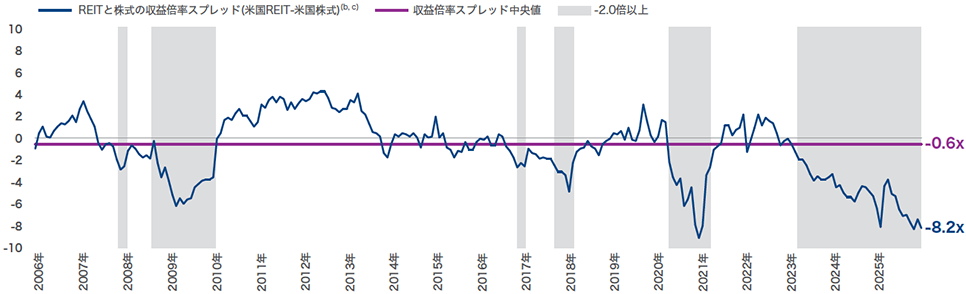

実際、REITのバリュエーションは現在、過去20年間の中央値を大幅に下回る水準 (-8.2倍、図3)にあります。当社では、データセンターや高齢者向け住宅といった次世代REITセクターが牽引役となり、2026年には米国REITが10%台前半から半ば程度のリターンを生み出すと予想しています。

図3

米国REITは、株式と比較して魅力的な割安水準

米国REITと米国株式の収益倍率の差(a)過去20年間

2025年12月31日現在。出所:UBS、Bloomberg, Citi Research – US Equity Strategy(米国株式戦略)、コーヘン&スティアーズ。

(a) 賃料収入から得たキャッシュ(Funds from operations、FFO)は、REIT業界における主要な収益指標です。GAAP基準による純利益に、不動産売却益(不動産売却損を控除)およびGAAP基準の不動産減価償却費を加算して算出されます。株価収益率(しばしばP/EレシオまたはPERと略されます)は、企業の株価を1株当たり利益で割った比率を指します。収益倍率は、企業が特定期間に生み出す利益額(配当支払の有無を問わない)に対する、同企業の株価の比率を指します。2024年の収益倍率は、当年度の将来予測値となります。(b) 米国不動産は、2005年1月から2010年12月までの期間において、UBSが対象としていた米国不動産企業群で構成されています。それ以降のデータは、コーヘン&スティアーズが対象としている企業群で構成されています。(c) S&P 500指数は、500銘柄の大規模株で構成される非運用型指数であり、株式市場のパフォーマンスを測る一般的な指標として頻繁に利用されています。この指数には500の大型株が含まれており、合わせて米国株式市場全体の約75%を占めています。S&P 500の構成企業は、最小40億米ドルの市場資本を有しています。

人口動態の変化と技術の進歩

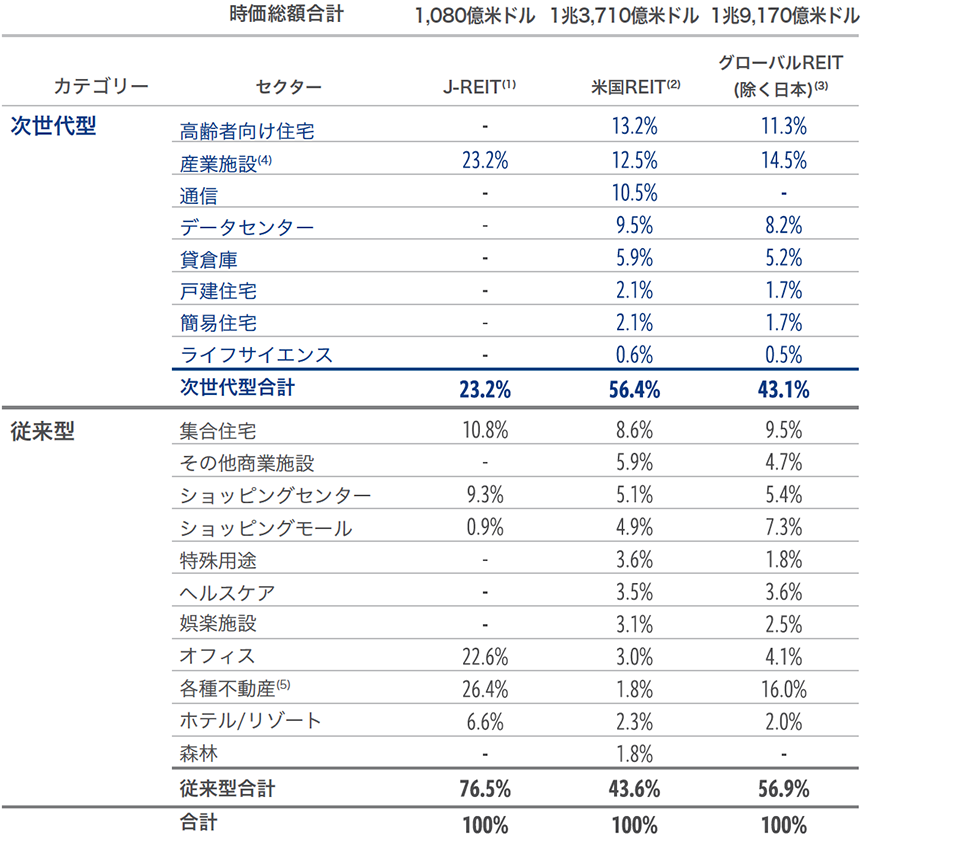

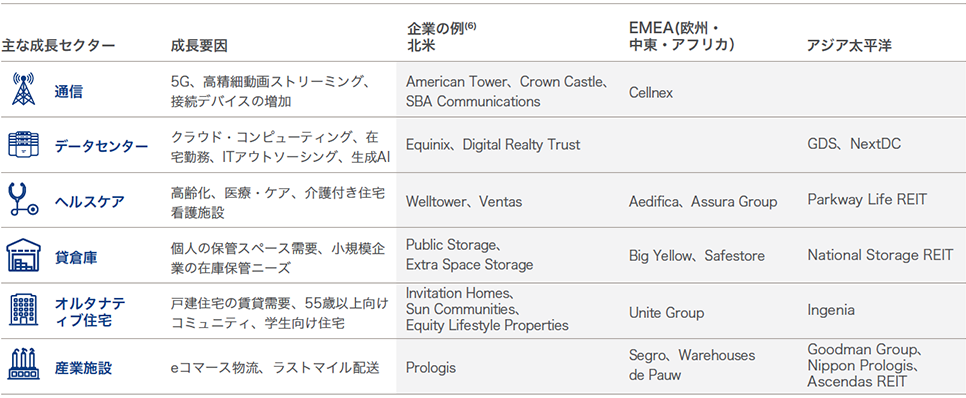

マグニフィセント・セブンが大きな注目を集める一方、ITインフラの構築において不動産が果たしている重要な役割は見過ごされがちです。現在の不動産市場は、オフィスや集合住宅にとどまらず、強力な構造的テーマに支えられた次世代REIT (図4)まで大きく広がっています。

例えばこの10年間で、多くの通信鉄塔会社がREITへと転換し、現在では米国REIT市場の構成比上位のセクターのひとつとなっています。データセンターREITも、当初はクラウド・コンピューティング需要の拡大を背景に成長し、最近では大規模言語モデル(LLM)や生成AIの競争を追い風に成長してきました。産業施設セクターでは、REITがAmazonなどのeコマース大手向けの物流センターを運営するほか、サプライチェーンの国内回帰(オンショアリング)を支える新たな倉庫需要にも対応しています。

高齢化が進むなか、高齢者向け住宅セクターも急成長中です。世界の80歳以上の人口は2050年までに4億5,900万人に達すると予想され、(1)これは2021年時点(約1億5,500万人)のほぼ3倍に相当します。高齢者向け住宅の需要が供給を上回る状況の中で、介護付き住宅などの高齢者向け施設は高い価格決定力を有しており、REIT投資家にとって追い風となり得ます。

これらの次世代不動産セクターは、人口動態の変化などの長期的な構造テーマに支えられており、景気循環の影響を受けにくい点が特徴です。現在では、米国REIT市場の過半を占め、世界の上場不動産市場全体でも約半分を構成しています。

(1) “World Social Report 2023: Leaving No One Behind in an Ageing World”、国連。

現在の上場不動産証券市場は、オフィスや集合住宅にとどまらず、強力な構造的テーマに支えられた次世代REITへと大きく広がっています。

図4

次世代セクターを通じて、強力な構造的成長テーマにアクセス

J-REIT、米国REIT、グローバルREIT (除く日本)

2025年12月31日現在。出所:UBS、Morningstar、コーヘン&スティアーズ。

上記のチャートは、コーヘン&スティアーズが管理またはサービスを提供するファンドや口座のパフォーマンスを示すものではなく、あくまで参考として記載されているものです。上記に示された過去の傾向が将来も繰り返される保証はなく、そのような傾向がいつ始まるかを正確に予測することはできません。投資家は本資料に記載された指数に直接投資することはできません。また、指数のパフォーマンスは運用報酬、諸費用、または税金を反映しておりません。特定のセクターについての言及は、当該セクター内の特定の証券を売買または保有するよう勧誘または推奨するものではありません。また、これらに投資助言として依拠しないようお願い申し上げます。時価総額:FTSE EPRA Nareit先進市場指数。セクターのウェイトは、四捨五入のため合計が一致しない場合があります。指数の関連性、定義、および追加開示事項については、指数の定義/重要開示事項をご覧ください。(1)FTSE EPRA Nareit日本REIT指数。(2)FTSE Nariet全株式指数。(3)FTSE EPRA Nareit先進市場(日本以外)指数。(4)産業施設には、産業用オフィスも含まれます。(5)各種不動産(グローバル市場において)には、ネットリースおよび住宅建設会社も含まれています。(6)地域セクター内における時価総額ベースで最大の企業群が例として挙げられています。

4つの特性がもたらす好ましい組み合わせ

現代の次世代REITを牽引する長期的な構造テーマは、投資家に対して将来にわたる魅力的な成長機会を提供しています。一方で、REITがこれまでどのように株式ポートフォリオを補完してきたのかを、リターン、インカム、相関、インフレ耐性という4つの観点から、改めて検証することも重要です。

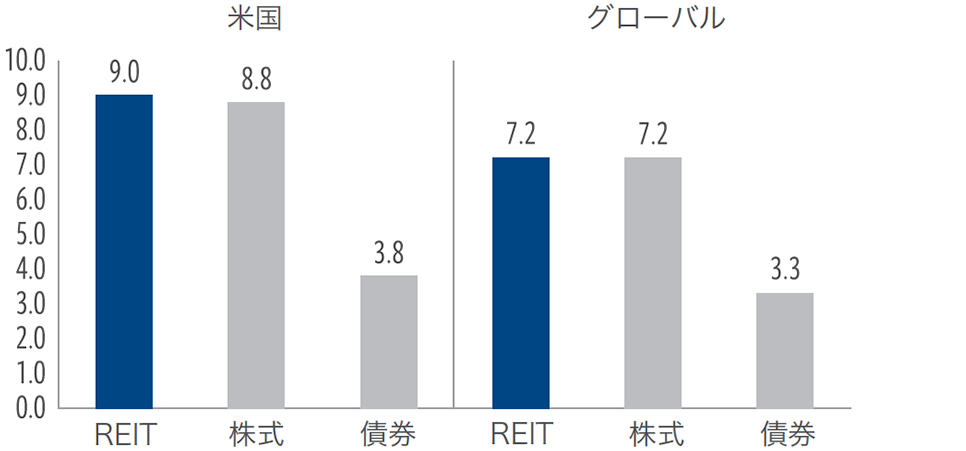

1. 高いリターン実績

過去25年間において、REITは米国で年平均9.0%、グローバルで年平均7.2%という高い絶対リターンを記録しています (図5)。この実績は、賃貸収入に裏付けられた継続的なキャッシュフローを生み出す、高品質不動産の取得・開発に焦点を当てた、安定的なビジネスモデルによって支えられています。

図5

上場REITは2000年以降、魅力的なリターンを提供

年率換算リターン (米ドル)

2025年12月31日現在。出所:Bloomberg。

過去の実績は将来の投資収益や運用成果を保証するものではありません。上記の情報は、コーヘン&スティアーズが管理またはサービスを提供するファンドや口座のパフォーマンスを示すものではなく、投資家が上記のようなパフォーマンスを得られることを保証するものではありません。投資家は本資料に記載された指数に直接投資することはできません。また、指数のパフォーマンスは運用報酬、諸費用、または税金を反映しておりません。ボラティリティやその他の特性が特定の投資とは異なるため、指数の比較には制約があります。指数の関連性、定義、および追加開示事項については、指数の定義/重要開示事項をご覧ください。

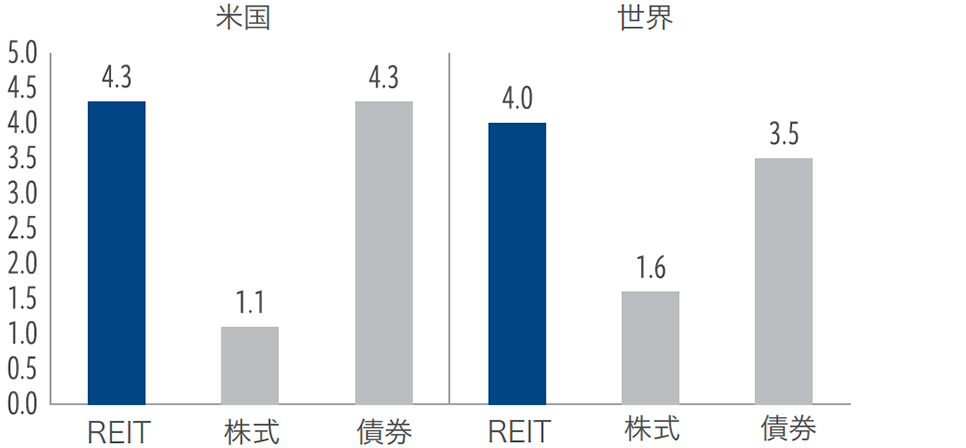

2. 成長性を備えた魅力的なインカム

REITは配当を支払う資産であり、その利回りは現在、グローバルでみても株式の利回りを大きく上回っています (図6)。キャッシュフローを重視するビジネスモデルであるREITは、課税対象となる収益のほぼ全額を株主へ分配することが義務付けられています。こうした最低分配基準を満たすため、REITは一般的に、賃料収入や純利益の成長に応じて配当を増額する傾向があり、その結果、投資家にとっては、持続的な配当成長がもたらされてきました。

図6

REITは魅力的な配当を提供

直近12ヶ月の配当利回り

2025年12月31日現在。出所:Bloomberg。不動産と株式は配当利回りを示し、債券は満期利回りを示しています。

過去の実績は将来の投資収益や運用成果を保証するものではありません。上記の情報は、コーヘン&スティアーズが管理またはサービスを提供するファンドや口座のパフォーマンスを示すものではなく、投資家が上記のようなパフォーマンスを得られることを保証するものではありません。投資家は本資料に記載された指数に直接投資することはできません。また、指数のパフォーマンスは運用報酬、諸費用、または税金を反映しておりません。ボラティリティやその他の特性が特定の投資とは異なるため、指数の比較には制約があります。指数の関連性、定義、および追加開示事項については、指数の定義/重要開示事項をご覧ください。

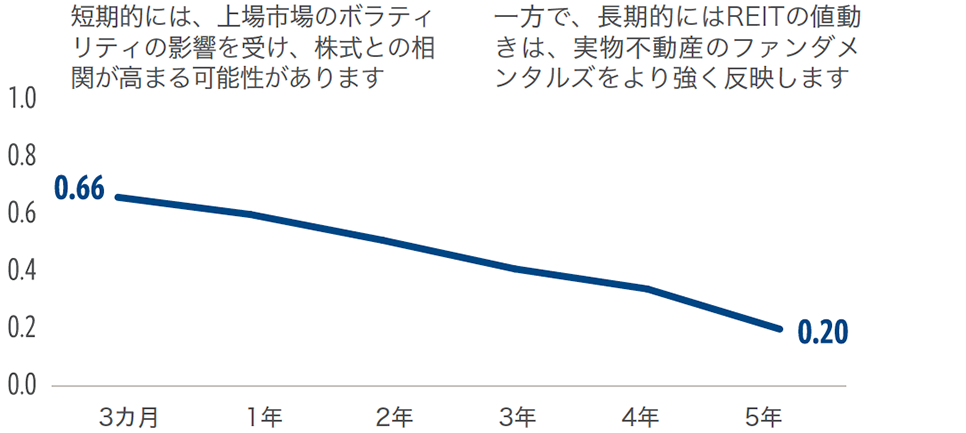

3. 分散効果をもたらす相関特性

REITは、短期的には株式と高い相関を示すことがありますが、これは他の上場証券と同様に、市場心理の影響を受けるためです。しかし、長期的なREITのパフォーマンスは、実物不動産市場特有の需給動向に強く影響される傾向があり、投資家にとって有効な分散効果をもたらします (図7)。

図7

上場REITと株式の相関は時間の経過とともに低下

保有期間別の上場REITと株式の相関

2025年9月30日現在。出所:NCREIF、Morningstar。

相関関係は1999年以降のもので、四半期データを用いて米国REITおよび米国株式について算出されたローリング期間のリターン時系列に基づいています。相関とは、2つのデータ系列が互いに関連してどのように動くかを測る統計的指標です。

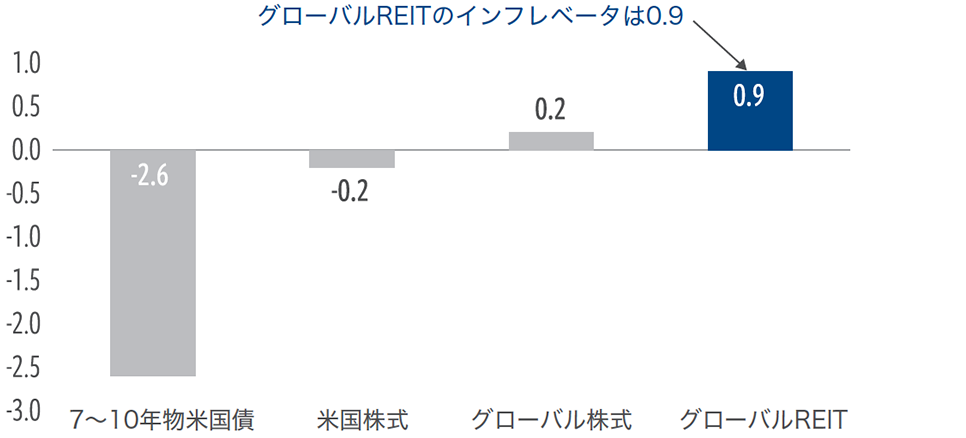

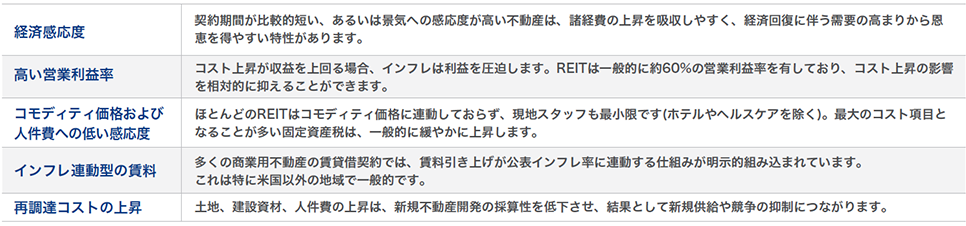

4.歴史的に見たインフレ耐性

上場不動産証券は、歴史的にインフレ環境下で良好なパフォーマンスを示してきました。これは、短期および長期の双方のパフォーマンスに好影響を与え得るいくつかの特性を備えているためです(下図参照)。

グローバルREITのインフレベータは0.9であり、これはインフレ率が前年の予想を1.0%上回るごとに、REITのリターンは長期平均を0.9%上回ったことを意味します (図8)。

図8

上場REITは、インフレ局面に良好なパフォーマンスを発揮

インフレベータ(1991年~2025年末)

2025年12月31日現在。出所:Bloomberg、Thomson Reuters Datastream、コーヘン&スティアーズ独自の分析。インフレのベータは1991年以降測定されています。インフレベータは、1年実質リターンと、前年比実現インフレ率と、遅延様相インフレ率のレベルを含めた、1年先遅延予想インフレ率の差との線形回帰ベータを算出します。測定された予想インフレ率は、ミシガン大学の調査に基づく翌年インフレ期待値の中央値を反映したものです。米国労働統計局が公表する、全都市部消費者の米国消費者物価指数(CPI)によって測定された実現インフレ率。線形回帰分析とは、従属変数と一つ以上の説明変数との関係をモデル化する統計的手法です。

過去の実績は将来の投資収益や運用成果を保証するものではありません。上記のチャートは、コーヘン&スティアーズが管理またはサービスを提供するファンドや口座のパフォーマンスを示すものではなく、投資家が上記のようなパフォーマンスを得られることを保証するものではありません。指数の関連性、定義、および追加開示事項については、指数の定義/重要開示事項をご覧ください。

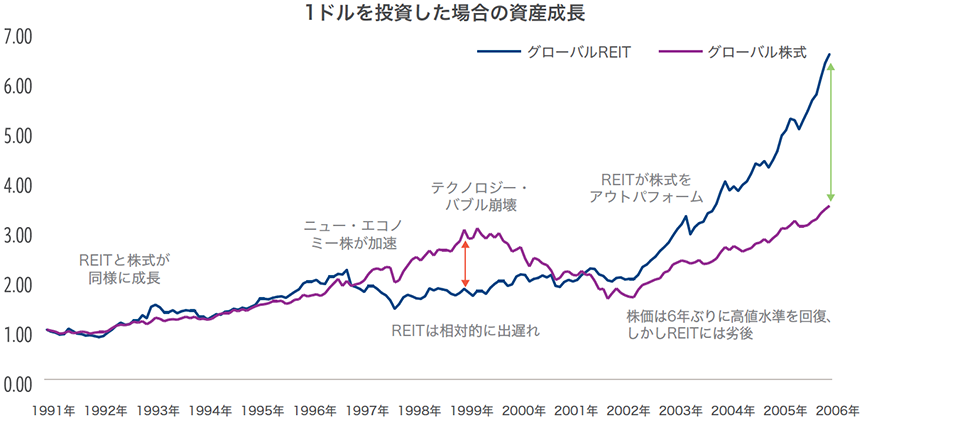

ドットコム・バブルに学ぶFOMOの教訓

今日見られるFOMOは、AIブーム特有の新たな現象というわけではありません。NISA投資家にとっては、1992年から2006年までの15年間にわたる市場サイクルの中で、不動産がどのようなパフォーマンスを示したのか理解することが重要だと考えています。この期間は、テクノロジー・バブルの形成、その崩壊、そして回復局面を含んでいます (図9)。現在のAI革命には、1990年代のドットコム・ブームを彷彿とさせる要素が見られ、足元では、米国上場不動産証券の相対的な出遅れや、マグニフィセント・セブンへの資金集中といった類似点が見られます。

図9

市場サイクル全体で見ると、REITはテクノロジー株との連動性が低い傾向

テック・バブル前後を通じた過去のリターン

2025年12月31日現在。出所:Bloomberg、コーヘン&スティアーズ。

過去の実績は将来の投資収益や運用成果を保証するものではありません。上記の情報は、コーヘン&スティアーズが管理またはサービスを提供するファンドやその他の口座のパフォーマンスを示すものではなく、投資家が上記のようなパフォーマンスを得られることを保証するものではありません。上記に示された過去の傾向が将来も繰り返される保証はなく、そのような傾向がいつ始まるかを正確に予測する方法はありません。指数の関連性、定義、および追加開示事項については、末尾の注記を参照してください。

1992年から1996年にかけて、グローバルREIT市場はグローバル株式市場をアウトパフォームしましたが、米国株式には僅かに劣後する結果となりました。その後、1997年から1999年にかけての「ニュー・エコノミー」と呼ばれるテクノロジー株の急騰期には、REITの勢いは失速しました。一方、Amazonや、日本では光通信といった新興インターネット企業の株価が急騰しました。

この時期、FOMOにより、米国の個人投資家の多くが、401kや個人退職口座(IRA)を通じて、テクノロジー関連の投資信託への投資をさらに積み増しました。インターネット株がこれほど好調であるなら、なぜREITを保有する必要があるのかーそう考える投資家も少なくありませんでした。

しかし、テクノロジー・バブルが崩壊し、株価が約50%下落した後、2000年から2006年にかけて、上場不動産証券は米国およびグローバル株式を大きく上回るパフォーマンスを示しました。それはなぜでしょうか。今日と同様に、不動産市場の動向は米国およびグローバル株式市場と必ずしも連動せず、不動産特有の需給動向に基づいて推移していたためです。この特性は、ポートフォリオ運用にとって有益な効果をもたらします。

この15年間の市場サイクルにおいて、株式ポートフォリオの中にREITへの配分を維持した投資家は、より安定した推移を経験し、2006年に株式市場がドットコム・バブル時の高値を回復した後も、より良好な結果を得ることができました。実際、グローバルREITに20%配分したポートフォリオは、グローバル株式のみのポートフォリオを100ベーシスポイント以上上回るパフォーマンスを記録し、最大ドローダウンも株式のみの場合よりも小さく抑えられました(株式のみ-46.8%に対し、-37.7%)。長期的な資産形成を実現するためには、直近の勝者に賭け続ける代わりに、REITを組み入れた、より分散され耐久性の高いポートフォリオを持つことが重要です。

株式中心のポートフォリオ内でREITへの配分を維持した投資家は、この15年間の市場サイクルにおいて、より安定した運用成果を経験し、2006年に株式市場がドットコム・バブル時の高値を回復した後も、より良好な結果を得ることができました。

著者について

指数の定義/重要開示事項

投資家は本資料に記載された指数に直接投資することはできません。また、指数のパフォーマンスは運用報酬、諸費用、または税金を反映しておりません。ボラティリティやその他の特性が特定の投資とは異なるため、指数の比較には制約があります。

グローバル上場不動産/REIT:FTSE EPRA Nareit先進市場指数は、先進国市場における上場株式型REITおよび上場不動産会社で構成される、非管理型の時価総額加重型トータルリターン指数です。

日本上場不動産/REIT:FTSE EPRA Nareit日本REIT指数。

グローバル株式市場:MSCIワールド指数は、浮動株調整済み指数であり、先進国市場を代表する大型・中型株企業のパフォーマンスを測定するもので、配当源泉徴収税を差し引いた数値となります。グローバル債券:ブルームバーグ・グローバル・アグリゲート債券指数は、世界の投資適格固定利付債券市場を幅広く測定する指数です。

実物不動産:NCREIFファンド指数-オープンエンド分散型コア株式(NFI-ODCE)は、米国資産を主体とするコア投資戦略を追求する36の実物不動産ファンドで構成される、時価総額加重・時間加重型の指数です。

上場不動産/REIT:FTSE NAREITオール・エクイティREIT指数は、総資産の50%以上を実物不動産担保ローン以外の適格不動産資産で保有し、かつ最低規模基準および流動性基準を満たす、すべての税制適

格REITで構成されています。

米国株式:S&P 00指数は、500銘柄の大規模資本株で構成される非運用型指数であり、米国株式市場のパフォーマンスを測る一般的な指標として頻繁に利用されています。

米国債券:ブルームバーグ米国総合債券指数は、米ドル建ての投資適格固定利付課税債券市場を幅広く測定する指数であり、米国債、政府関連証券、社債、住宅ローン担保証券、資産担保証券、商業用不動産担保証券が含まれます。

米国債(10年物):ICE BofA米国債(7~10年物)指数は、ICE BofA米国債指数のサブセットであり、最終満期までの残存期間が7年以上10年未満の全ての証券を含みます。記載されているデータは過去の

実績であり、将来の成果を保証するものではありません。上記の情報は、コーヘン&スティアーズが管理またはサービスを提供するファンドや口座のパフォーマンスを示すものではなく、投資家が上記のようなパフォーマンスを得られることを保証するものではありません。上記に示された過去の傾向が将来も繰り返される保証はなく、そのような傾向がいつ始まるかを正確に予測することはできません。また、本資料に記載された市場予測が実現する保証はありません。本資料に記載の見解や意見は発行年月日現在のものであり、予告なしに変更されることがあります。本資料は特定の時点での市場環境に関するものであり、投資アドバイスとして依拠すべきではありません。また、特定の証券や投資の売買を推奨するものではなく、いかなる投資のパフォーマンスも予測または描写するものではありません。本資料は受託者として提供するものではなく、いかなる投資方針や投資戦略も推奨するものではなく、投資家が有する特定の目的や状況を考慮したものではありません。記載された情報は正確であると考えていますが、その網羅性を表明するものではなく、投資の適切性を判断する唯一の情報源として依拠すべきではありません。コーヘン&スティアーズは、投資、税務または法務上の助言は致しません。投資を行う前に、ご自身の状況に応じて、投資・税務・法務の専門家にご相談ください。本書に記載された見解や意見は、必ずしもブローカー/ディーラーまたはその関連会社の見解や意見を反映するものではありません。いかなる内容についても、ブローカー/ディーラーの方針、手順、規則、またはガイドラインを無効化または回避する許可とは解釈されないようお願い申し上げます。投資の分散化は利益を保証するものではなく、損失を防ぐものでもありません。

不動産証券への投資に関するリスク:不動産証券への投資リスクは、不動産への直接投資に伴うリスクと類似しており、経済的・法的・政治的・技術的な要因による空室率の上昇や賃料の低下による資

産価値の下落、流動性の欠如、分散投資の制限、金利変動や景気後退など特定の経済要因への感応度などが含まれます。外国証券には、為替変動、流動性の低さ、政治・経済の不確実性、会計基準の違いなど、特有のリスクが伴います。一部の国際証券は中小企業で構成されている場合があり、こうした企業は価格変動の影響を受けやすく、大企業に比べて流動性が低い可能性があります。特定の戦略やファンドの有効性、または実際に得られるリターンについて、いかなる表明や保証も行われません。

コーヘン&スティアーズ•ジャパン株式会社は、投資運用業者として関東財務局に登録しており(関東財務局長(金商)第3157号)、一般社団法人 資産運用業協会に加入しています。