上場リート:2026年初の堅調なパフォーマンスと、そのパフォーマンスを牽引する要因

要 旨

- 上場リートは2026年の最初の2か月間で力強いスタートを切っており、広範な株式市場を大幅に上回るパフォーマンスを発揮しています。

- このパフォーマンスは、ファンダメンタルズの改善加速、堅調な業績、そして追い風となるマクロ経済環境という3つの要因によって支えられています。

- 我々が注視しているリスクの一つは、イランを巡る紛争です。成長鈍化と不確実性の高まりが特徴となる環境下において、上場不動産証券は魅力的な資産配分先であると考えています。

1. 2026年初のパフォーマンス

上場リートは、2026年の最初の2か月間で力強いスタートを切っており、米国および世界の株式市場全体を大きく上回るパフォーマンスを発揮しています。

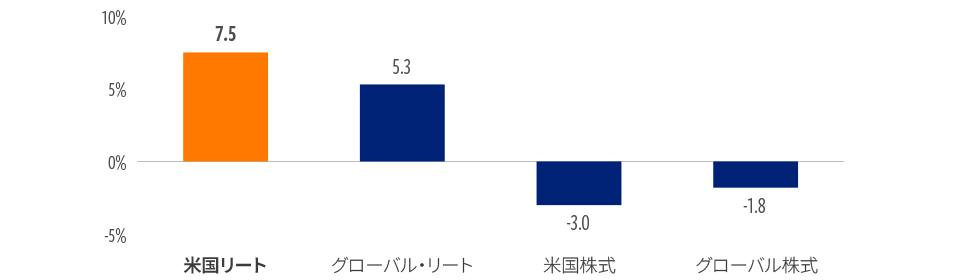

特に2月単月では、米国リートは約7.5%上昇し、広範な株式市場を大きく上回りました。

年初来、不動産証券は株式に対してアウトパフォーム

2026年3月18日現在の年初来リターン

2026年3月18日現在。出所:ブルームバーグ。

記載されたデータは過去のパフォーマンスを示すものであり、将来の結果を保証するものではありません。

3月中旬までの年初来リターンは6.4%と堅調であり、米国リートの年間リターンが2.3%に留まった2023年と比較すると、特に顕著なパフォーマンスの改善が見られています。

世界的に見ると、不動産証券は2025年に約10%上昇しましたが、今年2月に7.0%上昇し、年初来のリターンは5.3%となっています。

また、イランでの武力衝突の開始により市場が下落する場面も見られましたが(これについては後ほど触れますが)、リートは引き続き、株式市場全体に対して当初の優位性を維持しています。

2. リートのパフォーマンスを牽引する3つの要因

第一に、供給が逼迫している分野を中心に、ファンダメンタルズが加速しています。

年初来では、データセンターおよびヘルスケア・セクターが市場を牽引しており、業績および収益見通しが市場予想を上回りました。

データセンター・リートは、AIやクラウド需要を背景としたハイパースケーラーによる投資拡大が明確に確認されていることが追い風となっています。一方、高齢者住宅についても、ベビーブーマー世代の高齢化による需要の拡大を背景に、力強い成長と価格決定力が継続しています。

第二に、リートの業績は全般に堅調であるという点です。

直近の決算シーズンにおいて、米国のリートのおよそ半数が市場予想を上回る決算結果を発表しており、経済成長が減速する局面においても、キャッシュフローの持続性に対する信認が改めて強まりました。

そして第三に、中東情勢における紛争が発生する以前の段階で、マクロ経済環境がより追い風となっていたことが挙げられます。

当月、債券利回りは低下しており、投資家の間では、リートのバリュエーションが広範な株式市場と比較して魅力的であるとの認識が広がっています。特に、賃貸契約に基づく、主に国内に根ざした収益構造を有している点が評価されています。

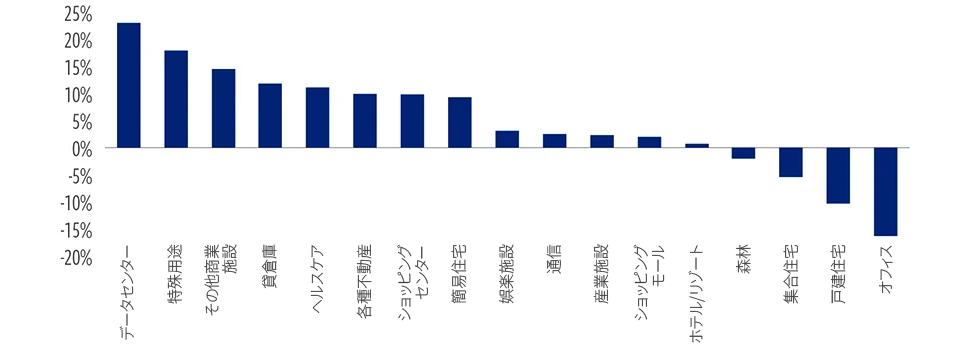

年初来のパフォーマンスは、セクター別に大きく異なる

2026年3月25日現在の年初来リターン

2026年3月15日現在。出所:ブルームバーグ。

記載されたデータは過去のパフォーマンスを示すものであり、将来の結果を保証するものではありません。

足もとでは、ファンダメンタルズが改善、またはキャッシュフローの安定性が高いセクターにおいて、パフォーマンスの牽引役が集中しています。具体的には、データセンター、高齢者住宅、貸倉庫、商業施設(特ショッピングセンター)などが挙げられます。

一方で、セクター間のパフォーマンスのばらつきは依然として大きい状況です。集合住宅、戸建住宅、オフィスなどは、供給過剰、賃料成長の鈍化、そして特にAIによる雇用への潜在的な影響を背景とした長期的な需要の不確実性に対し、投資家が慎重な姿勢を維持するなか、相対的に低調なパフォーマンスとなっています。

セクター間で見られるこのようなパフォーマンスのばらつきは、銘柄・セクター選別の重要性と、アクティブなポジショニングが不可欠であることを改めて示しています。

3. イラン情勢を巡る紛争

現在、我々が注視しているリスクの一つが、イランを巡る紛争の激化です。

最近の動向により、エネルギー市場やグローバルなサプライチェーンが混乱し、原油や天然ガス価格が大きく変動するとともに、インフレの変動性が高まっています。

歴史的に見て、エネルギー価格の急変は速やかにヘッドライン・インフレに反映され、これが長期化した場合には、金利見通しや金融環境に影響を及ぼす可能性があります。先行きの見通しは依然として不透明であり、世界の市場全体でボラティリティが高まっています。

上場不動産証券への影響は間接的ではあるものの、重要なポイントです。リートは、安定した賃貸収入に基づくキャッシュフローを有し、また世界貿易へのエクスポージャーが限定的であることから、成長鈍化やマクロ環境の不確実性が高まる局面において、相対的に優位な立ち位置にあると見ています。

主要なリスクは、広範な市場と同様、紛争が長期化し、スタグフレーション圧力が高まることで、想定されている利下げの時期が後ずれする可能性です。

今後を見据えると、成長鈍化と不確実性の高まりが特徴となる環境下において、上場不動産証券は引き続き魅力的な資産配分先であると考えています。理由は、先ほど述べた安定した収益構造に加え、デジタルインフラや人口動態といった長期的な構造テーマへのエクスポージャーがあるからです。

画面上のリンクから「Real Estate Reel」を購読し、来月もぜひ引き続きご視聴いただき、当社の視点をご参考ください。

レポートをダウンロード著者について

記載されたデータは過去のパフォーマンスを示すものであり、将来の結果を保証するものではありません。提示された情報は、Cohen & Steersが運用または管理するいかなるファンドや口座のパフォーマンスを反映するものではなく、投資家が同様のパフォーマンスを得られる保証はありません。本動画に記載された市場予測が実現する保証はありません。 本資料で言及されている過去の傾向が将来繰り返される保証はなく、また、そのような傾向がいつ始まるかを正確に予測することは不可能です。特定の有価証券への言及は、当該有価証券の売買または保有を推奨または勧誘するものではなく、投資助言として依拠すべきではありません。

本動画は情報提供を目的としており、2025年6月時点の情勢および当社の判断を反映したものであり、これらは変更される可能性があります。本資料は投資助言として依拠すべきものではなく、有価証券その他の投資の売買を推奨するものではなく、いかなる投資のパフォーマンスを予測または描写することを意図したものではありません。 本資料は受託者としての立場で提供されるものではなく、いかなる投資方針や投資戦略を推奨するものではなく、また、いかなる投資家の具体的な目的や状況を考慮したものでもありません。当社は本動画の情報が正確であると考えていますが、その完全性を保証するものではなく、投資の適切性を判断する唯一の情報源として依拠すべきものでもありません。投資を行う前に、ご自身の状況について、投資、税務、または法律の専門家にご相談ください。

コーヘン&スティアーズ・ジャパン株式会社は、投資運用業者として関東財務局(関東財務局長(金商)第3157号)、一般社団法人資産運用業協会に加入しています。