上場不動産証券と実物不動産を組み合わせることによって得られる投資効果

上場不動産証券と実物不動産を組み合わせることによって得られる投資効果

上場不動産証券と実物不動産を組み合わせることで、リターンの向上およびリスクの低減が期待できます。

要 旨

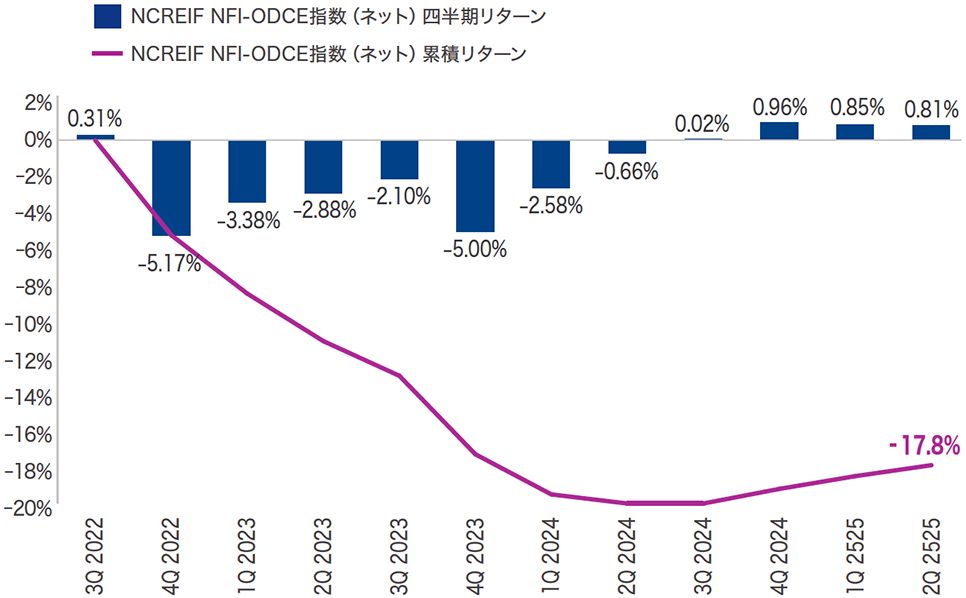

- 現在の不動産サイクルは過去と似た展開を辿っており、上場不動産証券は18カ月前に底を打った後上昇に転じ、実物不動産もこれに追随する格好で4四半期連続でプラスのリターンを記録

- 上場不動産証券と実物不動産を組み合わせ、両資産クラス間で戦術的な配分を行うことで、先行・遅行の関係を活用し、ポートフォリオ全体のリターンの向上およびリスクの低減することが可能

- アクティブに運用されている上場不動産証券戦略とコア型の実物不動産投資戦略を組み合わせて運用することにより、流動性の向上や分散効果の強化に加えて、アクティブに運用されている上場不動産証券戦略でのアルファを獲得の可能性にも期待

現在の不動産サイクルは、過去と似た展開を辿っています。

上場不動産証券は、実物不動産に先行して下落した後、2023年10月の底値から急反発しました。

一方で、無借入の実物不動産の評価価値は、2022年9月以降7四半期にわたって20%近く下落した後、直近では4四半期連続のプラスのリターンを記録しています(図1ご参照)。

図1

NCREIF NFI-ODCE指数は2024年4-6月期に底入れした可能性が高い

全米不動産投資受託者協会(NCREIF)が公表する、NFI-ODCE指数の2022年7-9月期(新型コロナウイルス・ピーク後)からの四半期リターン(ネット)の推移(1)

2025年6月末日現在。出所:コーヘン&スティアーズ、NCREIF。

過去の実績は将来の投資収益や運用成果を保証するものではありません。上記のデータは、コーヘン&スティアーズが運用・運用助言する特定の商品の運用成果を示すまたは保証するものではなく、将来の投資収益や運用成果を保証するものではありません。上記に示す過去のデータは、将来同様の動きが繰り返されることや、その動向の開始時期などを示唆、また保証するものではありません。

(1) 実物不動産市場はNCREIF NFI-ODCE指数(ネット)の数値を用いています。

これは驚くべきことではありません。上場不動産証券と実物不動産は長期間では概ね連動した推移となるものの、歴史的に見て、上場不動産証券は市場の転換期において、下落局面でも回復局面でも、実物不動産に先行して推移する傾向があります。

実物不動産と上場不動産証券の間に生じるこの「先行・遅行効果」は不動産投資において重要なポイントであり、評価価格の差異を活用した投資機会を生み出します。

上場不動産証券の値動きは、経済動向や資本コストのトレンドの変化がよりリアルタイムで反映されます。これに対して実物不動産は、取引量の減少により透明性が低下し、鑑定評価が遅行する傾向にあるため、上場不動産証券と比較してかなり遅いペースで価格に反映されます。

我々が課題と捉えているのは、上場不動産証券と実物不動産の資産ポートフォリオにおいて戦術的な配分の最適化を図る上で、このような上場不動産証券と実物不動産の間における短期的な評価ギャップを活用している投資家投資家が十分に存在していないことです。両資産のパフォーマンスや構成の違いを考慮した上で、組み合わせて投資することにより、コア型の実物不動産単独への投資と比較して、リターンの向上、リスクの低減、およびドローダウン(下落幅)の縮小が期待できます。

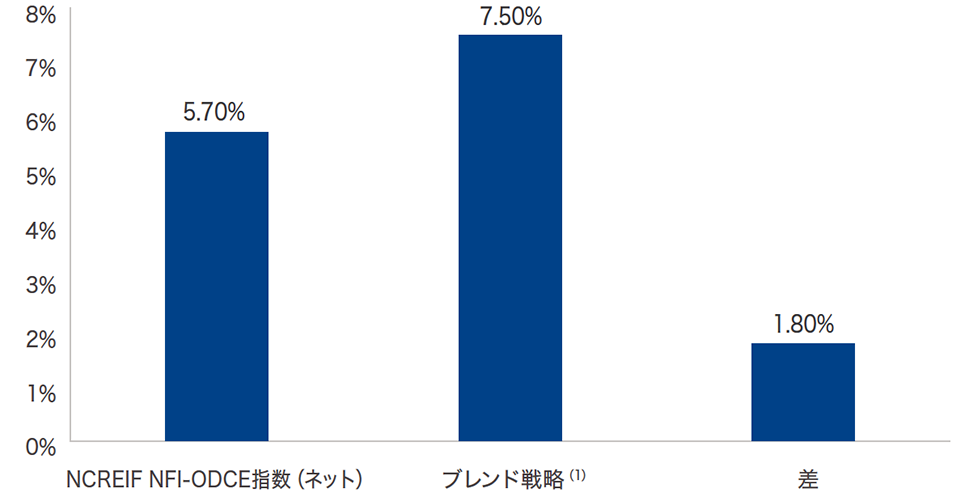

それでは、上場不動産証券の割合を35%、実物不動産の割合を65%としたブレンド指数のリターンを例に考察してみましょう。同指数は1989年以降、年率で7.5%のリターンとなり、同期間のコア型実物不動産(NFI-ODCE)指数の5.7%を上回っています(図2ご参照)。

図2

上場不動産証券と実物不動産を組み合わせた戦略は相対的に良好なパフォーマンスを発揮

1989年12月末~2025年6月末までのリターン(年率)

2025年6月末日現在。出所:コーヘン&スティアーズ、NCREIF、ブルームバーグ。

過去の実績は将来の投資収益や運用成果を保証するものではありません。上記のデータは、コーヘン&スティアーズが運用・運用助言する特定の商品の運用成果を示すまたは保証するものではなく、将来の投資収益や運用成果を保証するものではありません。上記に示す過去のデータは、将来同様の動きが繰り返されることや、その動向の開始時期などを示唆、また保証するものではありません。

(1) FTSE Nareitオール・エクイティ・リート指数35%、NCREIF NFI-ODCE指数(ネット)指数を65%をブレンドした指数

また、この実物不動産を上回るパフォーマンスには、上場不動産証券におけるアクティブ運用によるアルファ(超過収益)が含まれていません。つまり、アクティブ運用による追加リターンの可能性を考慮すれば、さらに高いパフォーマンスが期待できるということです。

他にもメリットがあります。

アクティブ運用の上場不動産証券とコア型の実物不動産投資を組み合わせることで、ポートフォリオ全体の流動性が向上します。また、両資産を併せ持つことで、セクターや物件タイプの面で分散効果も高まります。

上場不動産証券に投資することにより、データセンター、通信塔、ヘルスケアといった非伝統/次世代の不動産セクターへのアクセスが可能となります。一方で、コア型の実物不動産投資では、産業施設や賃貸住宅など、NFI-ODCE指数に含まれる伝統的なセクターへのエクスポージャーが得られます。このため、実物不動産と上場不動産証券の組み合わせにより、分散効果や将来の成長機会獲得の面でより優れたポートフォリオの構築が可能となります。

まとめますと、実物不動産に上場不動産証券を加えたブレンド型の戦略は、主に以下の3つの理由により、コア型の実物不動産単独への投資と比較してリターンの向上が見込まれると考えています。

- 上場不動産証券および実物不動産を組み合わせることによるメリットの享受

- アクティブに運用されている上場不動産証券戦略によるアルファ(超過収益)獲得の可能性

- 資産クラス間で戦術的に配分を調整できる柔軟性

更には、コア型実物不動産のみで構成されるポートフォリオにおいては、流動性が制約されている点にも注意が必要です。従来のコア型実物不動産のマネージャーは、景気後退時など市場の調整局面で圧力のかかりやすい不動産セクターに大きく編重している状況があり、解約が必要なタイミングには流動性がさらに逼迫する傾向がある点も考慮されるべきです。

こうした背景を踏まえると、上場不動産証券をコア型の実物不動産のポートフォリオに加えることで、両資産の組み合わせが発揮する効果を活かすことが可能となります。上場不動産証券は、流動性や分散効果の向上およびリターンの強化を可能にする、実物不動産に対する優れた補完資産となり得ます。

レポートをダウンロード指数定義 / 重要な開示事項

過去の実績は将来の投資収益や運用成果を保証するものではありません。

過去の実績は将来の投資収益や運用成果を保証するものではありません。上記のデータは、コーヘン&スティアーズが運用・運用助言する特定の商品の運用成果を示すまたは保証するものではなく、将来の投資収益や運用成果を保証するものではありません。上記に示す過去のデータは、将来同様の動きが繰り返されることや、その動向の開始時期などを示唆、また保証するものではありません。

本資料の情報は、コーヘン&スティアーズが管理またはサービスを提供するファンドまたは口座のパフォーマンスを反映するものではなく、投資家が上記のようなパフォーマンスを経験することを保証するものではありません。本資料は情報提供のみを目的としており、ここで言及された見解や意見は予告なしに変更されることがあります。本資料は、投資アドバイスとして依拠するものではありません。また、特定の証券や投資の売買を推奨するものではなく、いかなる投資のパフォーマンスも予測または描写するものではありません。本資料は受託者として提供するものではなく、いかなる投資方針や投資戦略も推奨するものではなく、投資家が有する特定の目的や状況を考慮したものではありません。本資料で言及された情報は正確であると考えていますが、その網羅性を表明するものではなく、投資の適切性を判断する唯一の情報源として依拠すべきではありません。個別の状況に関しては、事前に投資、税務または法務の専門家にご相談ください。

不動産証券への投資に関するリスク:不動産証券への投資に関するリスクは、不動産への直接投資に伴うものと同様であり、経済・法律・政治・技術の動向に起因する空室率の上昇や賃料の下落による不動産価値の低下、流動性の欠如、分散の制約、金利変動や市場の後退といった特定の経済要因への感応性などが挙げられます。

外国証券には、為替変動、流動性低下、政治的・経済的不確実性、会計基準の違いなどのリスクがあります。一部の米国外証券は中小企業によって発行されている場合があり、大企業の証券に比べて価格変動の影響を受けやすく、流動性が低い可能性があります。いかなる特定の戦略やファンドについても、その有効性、または達成される可能性のある実際のリターンについて表明または保証するものではありません。

コーヘン&スティアーズ・ジャパン株式会社は、金融商品取引業者(投資助言・代理業および投資運用業、関東財務局長(金商)第3157号)として登録されており、一般社団法人 資産運用業協会に加入しています。