実物不動産価格は底打ち:今こそが魅力的なエントリー・ポイント

実物不動産価格は底打ち:今こそが魅力的なエントリー・ポイント

他の資産クラスへの配分が次第に魅力を失っているなか、実物不動産市場はリセットを迎えている。

要 旨

- 実物不動産の価格は既に調整済み

商業用不動産の価格が底打ちし、安定した収益、価値の上昇や税制上の効率性を実現してきた同資産クラスへの魅力的なエントリー・ポイントが生まれています。 - 限られた供給量と堅調な需要が同時に発生

借入コストと建設費の上昇を背景に、新規物件供給は鈍化していますが、ほとんどの物件タイプでは今も需要が堅調で、商業用不動産にとって概して好ましい環境となっています。 - 株式とプライベート・クレジットの投資妙味が低減

長期にわたり続いていた超低金利時代が終焉を迎えた今、他の資産クラスの魅力が低下しています。株式(上場および非上場)のバリュエーションは、過去最高水準になっています。また、クレジット・スプレッドは過去最低水準近くで推移しています。さらに、プライベート・クレジットには亀裂が生じつつある状況です。

商業用不動産の価格は底打ち

実物不動産価格はピークから底値まで平均して20%下落していますが、それは2022年から2023年にかけて実施された10回の利上げを背景に、市場が10年近くにわたるゼロ金利状態から脱却し、資本コストが大幅に上昇したことに起因しています。

こうした実物不動産市場の価格調整は、他の資産クラスの魅力が低下している今、従来から安定した収益、価値の上昇および税制上の高効率性を実現してきた同資産クラスに投資を行う魅力的なエントリー・ポイントとなっていると考えます。

株式(上場および非上場)のバリュエーションは過去最高水準にあり、上場企業のリターンはAI主導の急成長を享受している一部の企業に集中する傾向が強まっています。クレジット・スプレッドは過去最低水準で推移しており、債務不履行が増えたり、経済情勢が悪化したりした場合における緩衝余地がほとんど残っていない状況となっています。

長きにわたる超低金利時代が終焉を迎えた今、当社はこれらの市場は上昇余地よりも下落リスクの方が大きいとみています。特にプライベート・クレジット市場では、切り上がりすぎたバリュエーションに対する懸念、審査水準の低下、そして複数の注目案件の課題を背景としたデフォルト率の上昇といった形で、亀裂が見え始めています。

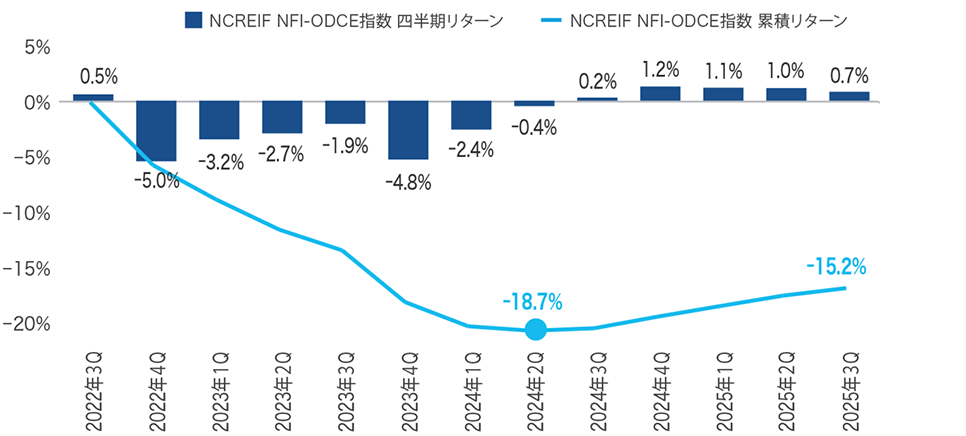

対照的に、実物不動産市場では価格の調整が進んでいます。NCREIF-ODCE指数で計測される米国の実物不動産市場は、現在5四半期連続でプラスのリターンを達成しています。これは2022年末以来、7四半期連続でマイナス・リターンが継続した後の動きとなっています。

実物不動産の価値は鑑定評価に基づくため、新たな市場環境への適応は上場不動産証券ほど迅速ではなく、価格調整に長い時間を要します。しかし価格調整が完了すると、上昇モメンタムが持続する傾向があります。このような一貫したプラスのリターンは、単なる一過性の反発ではなく、市場底値が形成されたことを示唆しています。

図1

コア実物不動産は底打ち

2022年第3四半期ピーク以降の四半期別・累積リターン(a)

2025年9月30日現在。出所:米国エネルギー情報局、コーヘン&スティアーズ。

過去の実績は将来の投資収益や運用成果を保証するものではありません。上記に示された過去の傾向が将来も繰り返される保証はなく、そのような傾向がいつ始まるかを正確に予測することはできません。上記の情報は、コーヘン&スティアーズが管理またはサービスを提供するファンドやその他の口座のパフォーマンスを示すものではなく、投資家が上記のようなパフォーマンスを得られることを保証するものではありません。(a) ODCEはNCREIFファンド指数ムオープンエンド型分散コア株式指数(NFI-ODCE)—グロス・トータル・リターンで示されています。

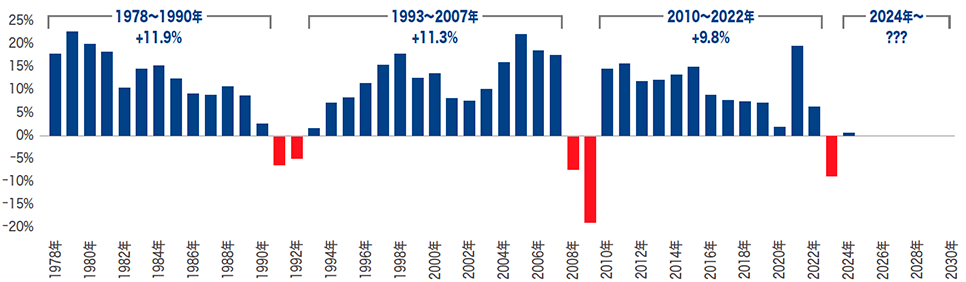

このパターンは新たな投資機会の出現を示唆しています。1978年以降、商業用不動産の低迷期がわずか3回しか発生していません。最初の2回の低迷期の後には、いずれも強いリターンが見られました。保証はないものの、今回も同様の結果が期待されます。これは、商業用不動産のリターンがプラスに転じると、特にFRBの金融緩和サイクルの効果が定着するにつれ、プラスの状態が維持されやすい傾向と一致しています。

図2

過去の低迷期の後は、持続的に高いリターンを創出

NCREIF不動産指数:過去におけるマイナスのリターンだった年の後の平均リターン(a)

2024年12月31日現在。出所:NCREIF、コーヘン&スティアーズ。

過去の実績は将来の投資収益や運用成果を保証するものではありません。上記の情報は、コーヘン&スティアーズが管理またはサービスを提供するファンドや口座のパフォーマンスを示すものではなく、投資家が上記のようなパフォーマンスを得られることを保証するものではありません。上記に示された過去の傾向が将来も繰り返される保証はなく、そのような傾向がいつ始まるかを正確に予測する方法はありません。投資家は、本資料に記載の指数に直接投資することはできません。また、指数のパフォーマンスには運用報酬、諸費用、税金は反映されていません。(a) トータル・リターンは、NCREIF不動産指数(NPI)のグロス・リターンで示されています。トータル・リターンの算出は、投資運用手数料控除前の四半期リターンに基づいています。NCREIF不動産指数は、投資目的のみで保有される実物商業用不動産物件を対象とした、四半期ごとのレバレッジなし複合トータル・リターン指数です。この指数の構成物件はすべて、少なくとも一部が免税対象機関投資家のために取得され、受託者環境で保有されています。

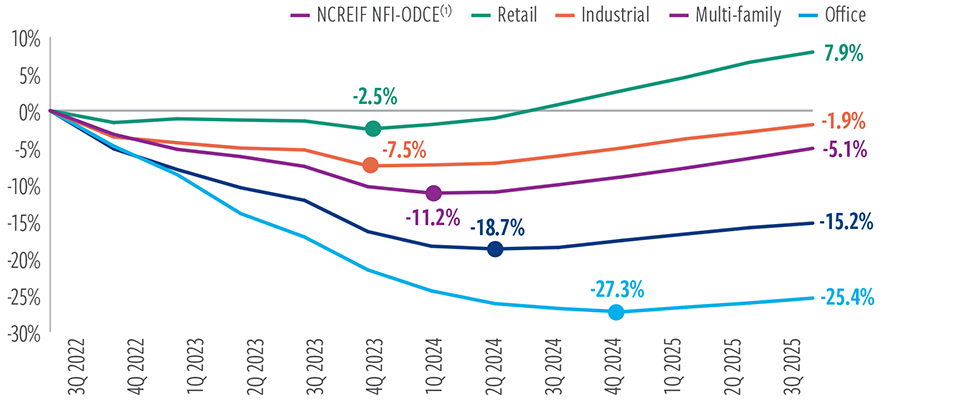

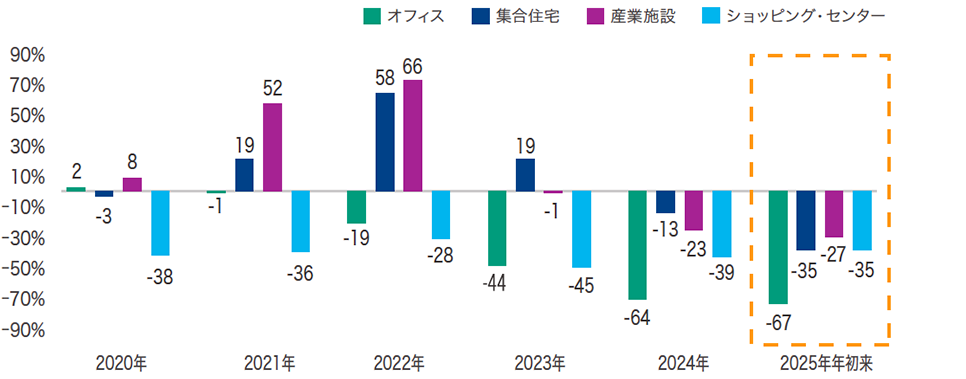

一部の不動産セクターは他のセクターに先駆けて価格調整が進んできたが、実物不動産市場は概して底打ちした可能性が高いと考えられます。2023年後半に、商業施設が最初に底打ちしました。その後、近しい時期に産業施設はも底打ちし、集合住宅とオフィスはさらに下落が続いたものの、その後それぞれ2024年第1四半期と第4四半期に底打ちしました。

図3

不動産セクター全体で価値が安定化

2022年第3四半期のピーク以降の累積リターン

2025年9月30日現在。出所:NCREIF、Morningstar Direct、コーヘン&スティアーズ。

過去の実績は将来の投資収益や運用成果を保証するものではありません。上記に示された過去の傾向が将来も繰り返される保証はなく、そのような傾向がいつ始まるかを正確に予測することはできません。上記の情報は、コーヘン&スティアーズが管理またはサービスを提供するファンドやその他の口座のパフォーマンスを示すものではなく、投資家が上記のようなパフォーマンスを得られることを保証するものではありません。(a) ODCEはNCREIFファンド指数ムオープンエンド型分散コア株式指数(NFI-ODCE)—グロス・トータル・リターンで示されています。

ただし、今後すべての物件タイプで価格が上昇するとは限らず、また、同等のペースで上昇するとも限りません。商業施設は現状から回復基調に入ると見込まれますが、すべての物件タイプが一律に上昇するわけではありません。物件タイプ、ビジネスモデル、立地、バリュエーションがそれぞれ異なるため、物件の選定が重要となります。

とはいえ、商業用不動産の期待リターンを後押しする需給動向に基づく投資機会があると考えています。一部の物件タイプには比較的大きな制約がありましたが、経済の不確実性、借入コストの上昇、建設コスト(特に資材と賃金)へのインフレ圧力により、新規建設が減速しています。

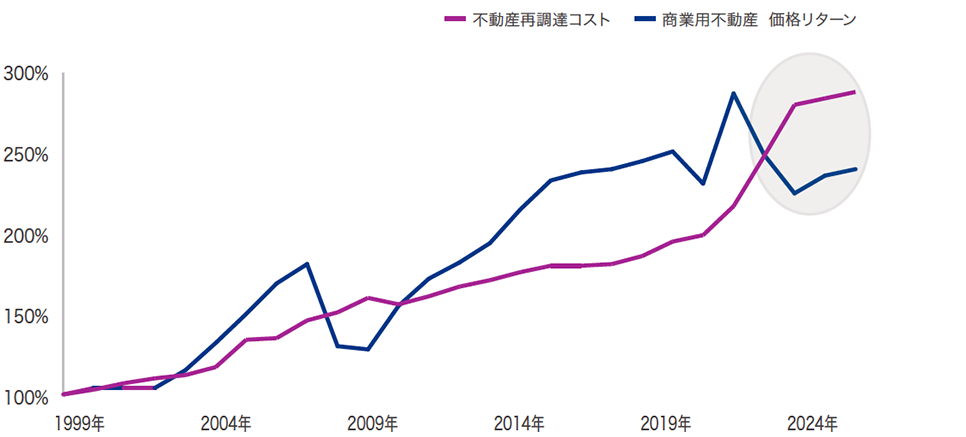

資材と人件費のインフレに加え、借入コストの上昇により、建設コストが購入コストを上回る状況が生じています。新規建設を抑制するこのような要因が、既存物件の賃料上昇を加速させると考えられます。モーテンソンの建設コスト指数によると、非住宅建設コストは2020年以来40%以上上昇し、直近12ヶ月間でも約7%の上昇を示しています。

その結果、新規物件供給が近い将来に増える見込みはほとんどありません。不動産価格が再調達コストに連動する傾向があることを踏まえ、現状のデータは不動産を取得する好機を強く示唆していると考えます。

図4

新規建設よりも既存物件の取得の方が割安な状況

商業用不動産価格リターン対実物不動産再調達コスト(指数=100)(a)

2025年9月30日現在。出所:Zurich、Green Street、コーヘン&スティアーズ。

過去の実績は将来の投資収益や運用成果を保証するものではありません。上記に示された過去の傾向が将来も繰り返される保証はなく、そのような傾向がいつ始まるかを正確に予測することはできません。上記の情報は、コーヘン&スティアーズが管理またはサービスを提供するファンドやその他の口座のパフォーマンスを示すものではなく、投資家が上記のようなパフォーマンスを得られることを保証するものではありません。

(a) 実物不動産再調達コストは、Zurich再調達価値コスト動向(2025年1月)に基づき算出されています。このコスト動向は、商業・産業用不動産の適切な保険対象再調達コスト水準を維持するための参考として公表されています。商業用不動産価格リターンは、Green Streetの商業用不動産価格指数(CPPI)で表されています。Green Street のCPPIは、米国商業用不動産取引における現行の交渉・契約価格を反映した、同社独自の時系列データです。

実際、2024年および2025年(11月25日時点)において、米国の主要な不動産タイプごとの建設は着工件数は、いずれも過去10年平均を下回っています。

図5

限定的な新規供給が賃料上昇を下支え

米国における着工件数と過去10年平均の比較(セクター別、在庫比率)

2025年11月25日現在。 出所:CoStar、コーヘン&スティアーズ。

過去の実績は将来の投資収益や運用成果を保証するものではありません。

供給減少と堅調な需要が相まって、商業用不動産のファンダメンタルズと物件価値の向上を牽引すると予想されます。この傾向は、足元の物件取引の増加にも表れ始めていると考えられます。

図6

ファンダメンタルズの向上が不動産市場の回復を下支え

1平方フィートあたりの賃料成長率(市場賃料と稼働率で測定)(a)

2025年9月30日現在。出所:Zurich、Green Street、コーヘン&スティアーズ。

過去の実績は将来の投資収益や運用成果を保証するものではありません。上記の情報は、コーヘン&スティアーズが管理またはサービスを提供するファンドやその他の口座のパフォーマンスを示すものではなく、投資家が上記のようなパフォーマンスを得られることを保証するものではありません。上記に示された過去の傾向が将来も繰り返される保証はなく、そのような傾向がいつ始まるかを正確に予測する方法はありません。本プレゼンテーションに記載されているいかなる市場予測についても、実現できるという保証はありません。(a) 利用可能な1平方フィートあたりの市場収入(M-RevPAF)は、市場(またはセクター)の健全性を測る指標であり、2つの主要な運用指標(実効市場賃料と稼働率)を単一の数値に統合したものです。

実物不動産の株式や債券との比較

足元では、実物不動産は他の資産クラスと比較して非常に魅力的です。

第一に、株式市場は上場および非上場を問わず過去最高水準のバリュエーションとなっており、過去10年以上に及ぶスーパーサイクルで達成してきた平均二桁のリターンの実現は困難であるとみています。

株式市場の勝ち組は、人工知能への資本投資とリターンの可能性にますます集中するようになっています。バリュエーションが高くなるなか、投資家はこうした集中したリスクから資産配分の分散を検討すべきだと考えています。

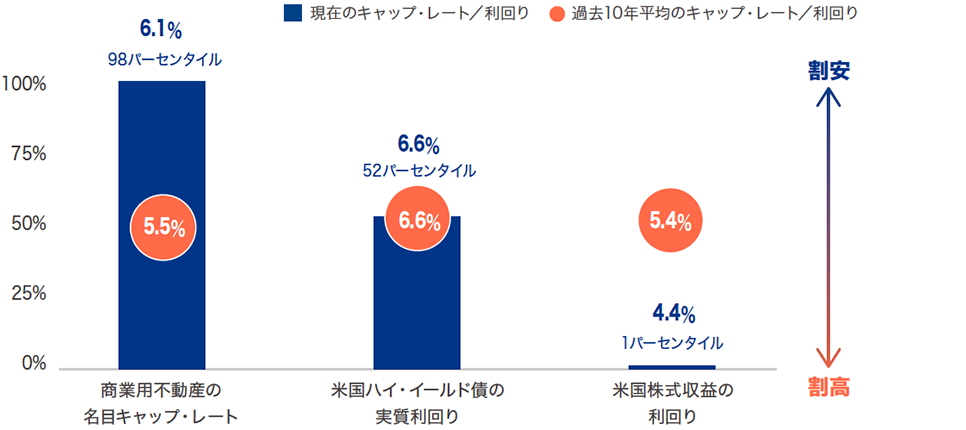

図7

他のリスク資産と比較してバリュエーションが割安

商業用不動産、株式、ハイ・イールド債のバリュエーションのパーセンタイル(a)

2025年10月31日現在。出所:Bloomberg、Green Street、コーヘン&スティアーズ。

過去の実績は将来の投資収益や運用成果を保証するものではありません。上記に示された過去の傾向が将来も繰り返される保証はなく、そのような傾向がいつ始まるかを正確に予測することはできません。上記の情報は、コーヘン&スティアーズが管理またはサービスを提供するファンドやその他の口座のパフォーマンスを示すものではなく、投資家が上記のようなパフォーマンスを得られることを保証するものではありません。

(a) 商業用不動産名目キャップ・レートは、Green Streetの名目キャップ・レートで代表されています。これは、不動産購入者が投資から実現すると予想される、レバレッジを適用しない初年度の予想利回りを示します。債券利回りと同様に、名目キャップ・レートは不動産価値と逆相関で動きます。米国ハイ・イールド債の実質利回りは、ICE BofA米国ハイ・イールド指数によって代表されています。同指数は、米国の国内市場で発行された、投資適格級未満の格付けの米ドル建て社債のパフォーマンスを追跡します。米国株式の収益利回りは、米国の上場企業約500社のパフォーマンスを測定しているS&P 500指数によって代表されています。

一方、プライベート市場が過去10年間の驚異的なリターンと、おそらく誤解されていると思われる低ボラティリティを再現するのは困難であると考えられる理由は、いくつかあります。

前述の通り、プライベート資産が安定した超低金利で投資をレバレッジする機会はほぼ消滅しました。同時に、プライベート・エクイティおよびプライベート・クレジットへの資金流入が急増しており、これが将来のリターンに悪影響を及ぼすと考えられます。

プライベート・クレジットの運用資産総額が、2009年の10倍に相当する2兆米ドルへと爆発的に成長したことで、貸し手の間での競争が激化しています。より多くの貸し手が借り手を求めている状況により、審査基準の低下についての懸念が生じています。同一案件を争って資本が集中していることは、プライベート・クレジットのリターンが従来の社債市場水準へと漸進的に収束する可能性を示唆しており、そのため、魅力的な利回り要素にもかかわらず、同セクターが「あらゆる市場環境に対応可能」であるという評価に疑問を投じています。

プライベート・エクイティ分野では、利上げ前の最後の通期となった2021年以来、S&Pグローバルの取引額ベースで測定したエグジット件数は、ほぼ半減しています。その結果、投資案件が滞留し、資本が拘束され、保有期間が延長し、バリュエーション・リスクが増大し、最終的には投資家の潜在リターンが希薄化しています。

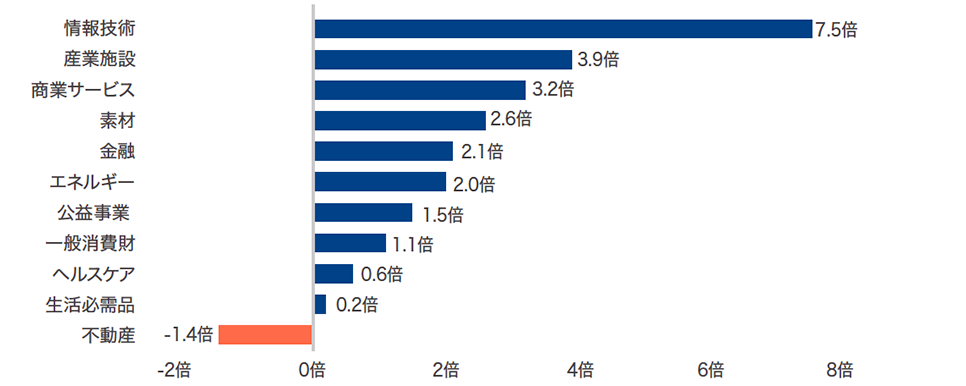

これに対し、次のサイクルに向けて既に価格調整を終えている不動産の魅力がますます高まっています。特筆すべき指標として、次のようなものが挙げられます。現在、S&P500構成セクターの中で、過去5年間の平均収益倍率を下回って取引されているのは、不動産セクターのみです。

REITが不動産市場における現時点におけるバリュエーション観点での投資機会をリアルタイムで示す指標であることを踏まえると、実物不動産のリターンも良好であると考えられます。

図8

過去5年の平均収益倍率を下回って取引されているGICSセクターは、不動産セクターのみ

GICSセクター別の現在の収益倍率 vs. 5年平均(a)

2025年10月31日現在。出所:Bloomberg、コーヘン&スティアーズ。

過去の実績は将来の投資収益や運用成果を保証するものではありません。上記に示された過去の傾向が将来も繰り返される保証はなく、そのような傾向がいつ始まるかを正確に予測することはできません。上記の情報は、コーヘン&スティアーズが管理またはサービスを提供するファンドやその他の口座のパフォーマンスを示すものではなく、投資家が上記のようなパフォーマンスを得られることを保証するものではありません。(a) 米国最大の上場企業約500社のパフォーマンスを測定しているS&P 500指数によって代表されています。

実物不動産に長期的に資産を配分する魅力

価格調整、需給動向、そして他のオルタナティブ資産への配分と比較した場合の商業用不動産の相対的に有利な特性は、非常に魅力的です。これにより、足元の市場環境は、実物不動産に資産配分をすることによって長期的な投資メリットを享受できる、またとない魅力的な機会が生まれていると考えられます。

商業用不動産は、いくつかの納得できる理由からこれまで敬遠されてきた側面もあります。2025年不動産配分モニターの調査によると、機関投資家は4年ぶりに不動産への目標配分比率を引き下げましたが、その幅はわずか10ベーシスポイントでした。しかしながら、これらの投資家による不動産への実際の配分率は、目標値を90ベーシスポイントも下回っています。

一方、個人投資家は従来の60/40の伝統的なポートフォリオを分散する際において、株式や債券に次ぐ世界第3位の資産クラスである不動産を完全に見落とすことが多いように思います。

機関投資家は、広範なリサーチや専門アナリスト(多くは数十年にわたる経験を有する)へのアクセスに加え、より多くの投資手法を利用でき、実物不動産への投資も可能なため、平均して個人投資家の3.5倍の資本を不動産に配分しています。

魅力的なバリュエーションと高いインフレ感応度を踏まえると、実物不動産は、特に上場不動産と組み合わせることで、投資家の分散投資を促進し、より強靭なポートフォリオ構築、シャープレシオの改善に寄与すると考えられます。特に実物不動産は、他の資産クラスと比べ、一部の投資家にとって税制上の効率性も高く、より高利回りを得る機会を提供できる資産クラスであることも注目すべきです。

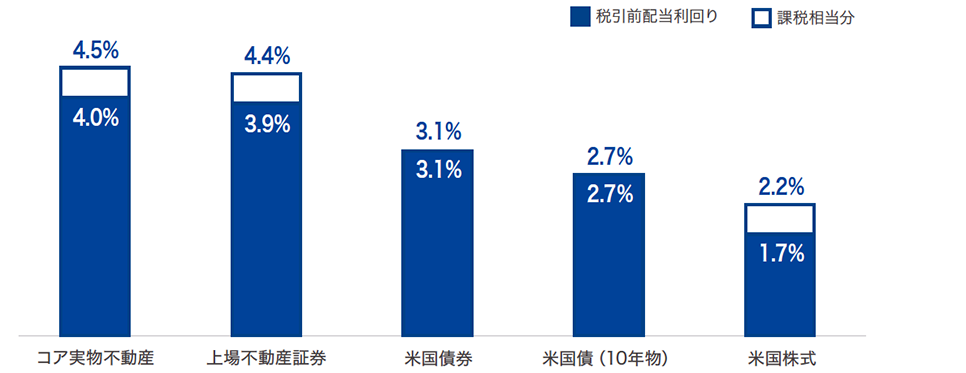

図9

一部の投資家にとって税制上のメリットも期待できる安定性の高いインカム源

10年間の平均配当利回り(a)

2025年12月31日現在。出所:コーヘン&スティアーズ、Morningstar。

過去の実績は将来の投資収益や運用成果を保証するものではありません。コア実物不動産:NCREIFファンド指数-オープンエンド型分散コア株式(NFI-ODCE)、上場不動産証券:FTSE NAREITオール・エクイティREIT指数、米国株式:S&P500指数、米国債券:バークレイズ米国総合型債券指数、米国10年債:バークレイズ5~7年米国債指数。(a)2022年12月31日までの過去10年間の四半期毎算出の平均分配率。税引き後の計算は、各証券の収益タイプごとに、最高限界税率による課税を前提としています。すべての不動産証券の利回りが、20%の適格事業所得控除の対象となることを前提としています。3.8%のメディケア追加負担金、および州税および地方税は含まれていません。

また、不動産は、伝統的な資産クラスとの相関が低い傾向にあり、株式や債券のバリュエーションが過去最高水準にあるなか、投資家がより一層の分散投資を求める状況下において、その重要性はさらに増しています。

最後に、富裕層の投資家の多くは不動産を所有することで不動産への資産配分が十分であると誤解しがちですが、不動産への直接投資には流動性の低さ、高額な取引費用(売買時最大5%)、物件管理の手間(または管理会社委託費用)、および多額の初期費用が伴います。

実物不動産ファンドへの投資は、分散投資効果、税制優遇(一部の投資家に限り)、直接投資よりも高い流動性、低コストでの参入、そして長期的に安定した収入やリターンの可能性を提供します。実物不動産価格の底打ちは、これらの特性を享受できる可能性のある魅力的な投資機会を提供しています。

レポートをダウンロード市場における価格調整は、実物不動産の長期的なメリットを活用する、またとない魅力的な投資機会を生み出しています。

著者について

重要情報

投資家は本資料に記載された指数に直接投資することはできません。また、指数のパフォーマンスは運用報酬、諸費用、または税金を反映しておりません。ボラティリティやその他の特性が特定の投資とは異なるため、指数の比較には制約があります。

過去の実績は将来の投資収益や運用成果を保証するものではありません。本資料に記載の見解や意見は発行年月日現在のものであり、予告なしに変更されることがあります。また、本資料に記載された市場予測が実現することを保証するものではありません。本資料は特定の時点での市場環境に関するものであり、投資アドバイスとして依拠すべきではありません。また、特定の証券や投資の売買を推奨するものではなく、いかなる投資のパフォーマンスも予測または描写するものではありません。本資料は受託者として提供するものではなく、いかなる投資方針や投資戦略も推奨するものではなく、投資家が有する特定の目的や状況を考慮したものではありません。記載された情報は正確であると考えていますが、その網羅性を表明するものではなく、投資の適切性を判断する唯一の情報源として依拠すべきではありません。コーヘン&スティアーズは、投資、税務または法務上の助言は致しません。個別の状況に関しては、事前に投資、税務または法務の専門家にご相談ください。

実物不動産への投資に関するリスク:実物不動産投資は流動性が低く、景気の減速やリセッション、および業界サイクルの影響を受けやすい傾向にあります。これは金銭的損失、ならびに収益、純利益および資産の減少につながる可能性があります。実物不動産市場は流動性が不足しているため、原資産の評価は困難です。評価額は、不動産投資が実際に売却される価格と大きく異なる場合があります。

不動産証券への投資に関するリスク:不動産証券への投資リスクは、不動産への直接投資に伴うリスクと類似しており、空室率の上昇による不動産価値の下落、経済・法 律・政治・技術の変化に起因する賃料の低下、流動性の欠如、資金調達の困難、分散投資の制約、金利変動や景気後退など特定の経済要因への感応、ならびに特定市場における類似物件の供給・需要の変動などが含まれます。特定の戦略やファンドの有効性、または達成されうる実際のリターンについて保障するものではありません。

コーヘン & スティアーズ・ジャパン株式会社は、投資運用業者として関東財務局に登録しており(関東財務局長(金商)第 3157 号)、一般社団法人 資産運用業協会に加入しています。

すべての投資にはリスクが伴います。元本割れが生じる可能性があります。