今日の不動産投資のリターンを牽引する3つの主要なトレンド

要 旨

- データ・ストレージとそれを支えるITインフラ市場は、AIやクラウド・プラットフォームの成長といった重要なトレンドから後押しを受け、2034年までに160%の成長を遂げると予想されます。

- 米国の85歳超の人口は2040年までに現在の水準から倍増すると予想され、高齢者住宅や介護施設の力強い稼働率の上昇や価格決定力の上昇がもたらされます。

- 2010年において、Eコマースの総売上高のうち、配送センターではなく、実店舗で実施された取引は僅か2%にとどまりました。この数値は、今年の年末までに34%まで上昇する見込みであり、オムニチャネル戦略をとる一部の商業施設において需要と供給の不均衡が再び引き起こされる可能性があります。

データ・ストレージの成長、人口動態の変化、そして商業施設の変革。今月は、今日の不動産投資を牽引するこれらの3つのトレンドを考察します。コーヘン&スティアーズの不動産リールへようこそ。

1) データ・ストレージ

第一に、データ・ストレージおよびITインフラ市場は、AIやクラウド・プラットフォームの成長といった重要なトレンドから後押しを受け、2034年までに160%の成長を遂げると予想されます。

実際、当社のアナリストの一人はデータセンターの需要に対して、「とどまるところを知らない程」と表現しています。

これは、マイクロソフト、META、グーグル、アマゾンおよびオラクルといったハイパースケーラー(クラウドサービスを大規模に構築・運用する企業)からの需要が根拠となっており、ハイパースケーラーの多くは継続的に設備投資を拡大しており、これがデータセンターの需要を押し上げています。

グリーン・ストリートによると、2025年の設備投資の見通しは前四半期比で合計300億米ドル増加しました。またこれらの企業は、来年の設備投資が今年の記録的なペースを大幅に上回ると示唆しています。

一方で、主要データセンター市場においては、使用できる電力インフラの制約により供給が限られています。その結果、過去10年で最も好調な賃料上昇がもたらされ、全米平均の空室率は依然として3%未満を維持しています。

データセンターに対する市場の期待感がセクターの堅調なパフォーマンスをもたらし、2023年および2024年ではそれぞれ30%、25%のリターンを記録しましたが、今年はバリュエーションの上昇に伴い、9月末時点までの年初来で6.5%下落しています。

需要と供給は最終的には均衡すると予想されますが、コスト、電力制約、必要なリードタイムを考慮すると、今後数年間は需要が供給を上回ると予想されます。

2) 人口動態の変化

第二に、米国の85歳超の人口は2040年までに現在の水準から倍増すると予想されます。

これは約1,500万人に相当し、この多くが高齢者住宅や介護サービスを必要とすると予想されます。

この様な環境下、入居率がパンデミック前の水準を上回り続け、供給が制約された状態が続いており、これが高齢者住宅の稼働率や価格決定力の堅調な伸びにつながると見込んでいます。

この勢いを裏付ける直近2025年7-9月期の実績を詳しく見てみましょう。

介護付き高齢者住宅の稼働率は前期比0.9%、前年比2.4%それぞれ上昇しました。自立生活型コミュニティも堅調な稼働率の伸びを示し、前期比0.5%、前年比2.0%それぞれ上昇しました。

この需要拡大に対し、新規供給は制約された状態にあります。介護付き高齢者住宅の建設活動は前年比25%減と14年ぶりの低水準となり、同様に自立生活型コミュニティの供給も前年比で6%減少しています。

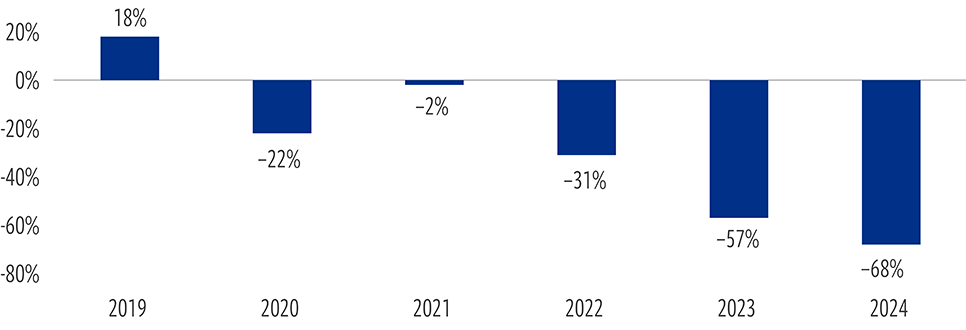

図1

高齢者住宅の逼迫した供給水準は賃料成長を後押し

米国での高齢者住宅の建設着工件数 対 10年間の平均(在庫に対する割合、%)(1)

2024年12月31日現在。出所:CoStar、コーヘン&スティアーズ。引用したデータは過去の実績を示すものであり、将来の成果を保証するものではありません。

(1) 4四半期の建設着工件数の平均(在庫に対する割合、セクター別)を示します。

実際、高齢者住宅の着工件数は2020年以降、毎年減少が確認されています。上記のCoStarのデータで示されているように、米国の建設着工件数は、過去10年の平均と比較した場合、2024年ではマイナス68%、2023年ではマイナス57%となりました。

このように供給が抑制されていることで、価格決定力が高まっています。この例として、入居済みの1部屋あたりの収益は継続的に改善しています。

この傾向は、特に高度看護施設で顕著に確認されています。入居者のケアに対して、米国の公的医療保険制度(メディケアやメディケイド)や民間保険会社から受け取る費用償還(リインバースメント)の伸び率は、過去18年間のデータの中で最も高い水準となっています。

これは重要な点であり、なぜなら費用償還は高度看護施設の主な収益源となるからです。2025年7-9月期における費用償還の伸び率は5.2%で、4-6月期の4.8%(当時の過去最高)をさらに上回りました。

過去にない力強い稼働率の上昇、収益の増加、そして新規供給の制約-これらは、人口動態の変化によって需要が高まるだけでなく、高齢者住宅を扱うREITやその投資家にとって有利な環境を生み出していることを示しています。

3) 商業施設の変革

第三に、商業施設の重要なトレンドに関する統計をお見せしたいと思いますが、その前に過去を振り返ってみましょう。

2000年代に入ると商業施設の売上に陰りが見え始め、同施設の見通しは悪化しました。そしてリーマンショック時の2008年では、同施設に対する建設費用の調達は困難を極めました。

その後、Eコマースが急速に広まり、パンデミックによってこの傾向は更に加速しました。

しかし、「小売業の終焉」という表現は大げさなものでした。

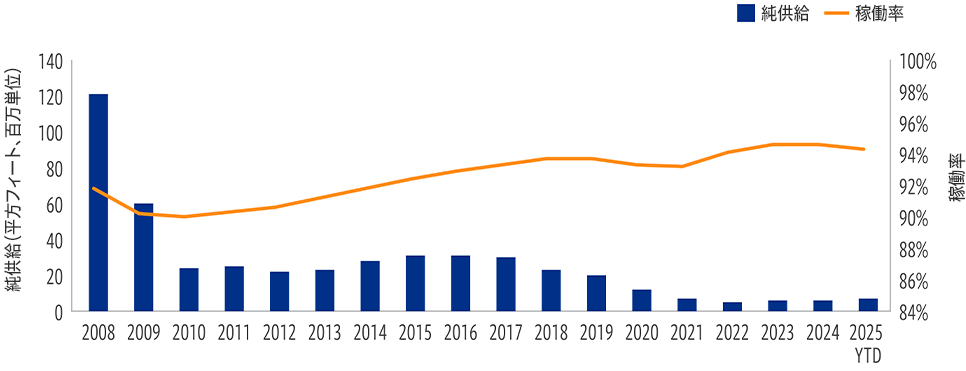

図2

商業施設の供給の減少が稼働率の上昇を後押し

商業施設の建設 対 稼働率(2008年~2025年7-9月期)

2024年12月31日現在。出所:CoStar。

ネイバーフッド・センター(地域密着型ショッピングセンター)、パワー・センター(大型店舗が含まれるショッピング・センター)、ストリップ・センター(道路沿いに並ぶ小規模な店舗を含む商業施設)が対象。引用したデータは過去の実績を示すものであり、将来の成果を保証するものではありません。上記の情報は、コーヘン&スティアーズが管理またはサービスを提供するファンドまたはその他の口座のパフォーマンスを表すものではなく、投資家が上記のようなパフォーマンスを経験することを保証するものではありません。上記に示す過去のトレンドは、将来同様の動きが繰り返されることや、その動向の開始時期などを示唆、また保証するものではありません。上記の見解や意見は本資料の発行日時点のものであり、予告なく変更される場合があります。

まず、ショッピングセンターの新規建設ペースは、主要な不動産タイプの中で最も低い水準にとどまっています。

一方で、小売売上高は年率3%で着実に成長しており、床面積で測定した場合の店舗施設の拡大ペースは10年以上にわたり1%未満にとどまっています。

旺盛な需要と極めて低い供給が相まった結果、一部の商業施設において高い稼働率と賃料の大幅な上昇がもたらされています。実際、バンク・オブ・アメリカは、商業施設が2年連続で過去最高の賃貸契約実績を記録したと報告しています。

同時に、非常に質の高い商業施設は「終焉」を生き延びただけではありません。彼らは、Eコマースの脅威に対してより強靭なビジネス・モデルへとシフトしています。 「クリック&コレクト(ネット・ショッピングで注文した商品を店舗で受け取るシステム)」などのオムニチャネル販売が新たなトレンドとなっています。

現在、TargetやWalmartのオンライン注文の大半は店舗から実施されており、Home Depotではオンライン注文のほぼ半分が店舗で実施されていることが示されています。

2010年の段階では、Eコマースの総売上高のうち実店舗で実施された割合はわずか2%にとどまったものの、2025年の年末までに34%に達すると予測されています。

顧客は、注文品を受け取るため、徒歩あるいは車で実店舗に出向くことに対してこれまで以上に積極的となり、ネット・ショッピングでの購入拡大により実店舗での売上が減少することがなくなりました。これは、大手商業施設だけではなく、ショッピングセンター全体にとって利益をもたらすと予想されます。

現時点では、多くの商業施設REITのバリュエーションはやや割高な水準とはなっているものの、旺盛な需要と非常に限定的な供給が相まって賃料成長が加速すると予想しています。

レポートをダウンロード著者について

過去の実績は将来の投資収益や運用成果を保証するものではありません。上記の情報は、コーヘン&スティアーズが管理またはサービスを提供するファンドまたは口座のパフォーマンスを反映するものではなく、投資家が上記のようなパフォーマンスを経験することを保証するものではありません。また、本資料に記載された市場予測が実現することを保証するものではありません。上記に示された過去の傾向が将来も繰り返される保証はなく、そのような傾向がいつ始まるかを正確に予測する方法はありません。特定の有価証券について言及することは、特定の有価証券の売買または保有を推奨または勧誘するものではなく、投資アドバイスとして依拠すべきではありません。

本資料は情報提供のみを目的としており、そこに記載された見解や意見は2025年11月時点のものであり、予告なしに変更されることがあります。本資料は投資アドバイスとして依拠すべきではありません。また、特定の証券や投資の売買を推奨するものでもなく、いかなる投資のパフォーマンスも予測または描写するものでもありません。本資料は受託者として提供するものではなく、いかなる投資方針や投資戦略も推奨するものではなく、投資家が有する特定の目的や状況を考慮したものでもありません。本資料に記載された情報は正確であると考えていますが、その網羅性を表明するものではなく、投資の適切性を判断する唯一の情報源として依拠すべきではありません。個別の状況に関しては、事前に投資、税務又は法務の専門家にご相談ください。

不動産証券への投資に関するリスク:

不動産証券への投資に関するリスクは、不動産への直接投資に伴うものと同様であり、経済・法律・政治・技術の発展に起因する空室率の上昇や賃料の下落による不動産価値の低下、流動性の欠如、分散の制約、金利変動や市場の後退等特定の経済要因への感応等があります。外国証券には、通貨の変動、流動性の低下、政治的・経済的不確実性、会計基準の違い等のリスクがあります。グローバル証券の中には、大企業よりも価格変動の影響を受けやすく、流動性の低い中小企業が発行する証券が含まれる場合があります。特定の戦略やファンドの有効性、または達成されうる実際のリターンについて保障するものではありません。

コーヘン&スティアーズ・ジャパン株式会社は、投資運用業者として関東財務局に登録しており(関東財務局長(金商)第 3157 号)、一般社団法人 資産運用業協会に加入しています。