実物不動産の底入れを示唆する3つの兆候

実物不動産は、力強い回復の兆しを見せており、リターンの改善、融資基準の緩和、そして取引量の増加が確認されています。これらの要因は、今後数四半期にわたって実物不動産への資産配分に適した環境が整いつつあることを示唆しています。

要 旨

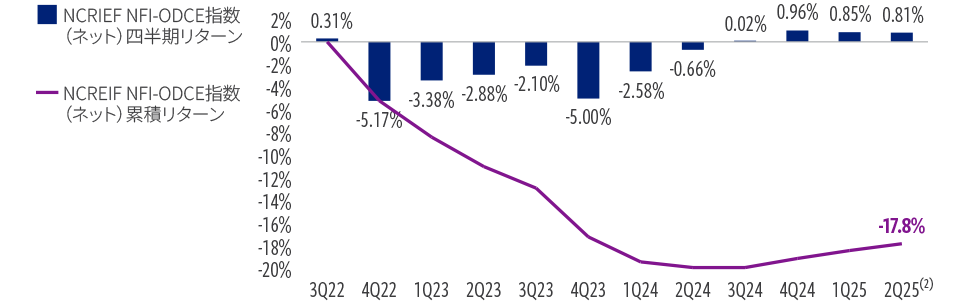

- NCREIF-ODCE指数で測定される実物不動産は、直近4四半期連続でプラスのリターンを記録しており、これは2022年の下落局面以降で最も力強い回復の兆候

- 商業用不動産(CRE)の取得に関する融資基準は、不動産のバリュエーション水準やキャッシュフローの安定性に対する投資家の信頼感の高まりを反映し、足もとで緩和傾向にある。銀行は取得資金の融資に対して前向きな姿勢を示しており、供給の伸びが鈍化していることと相まって、既存物件にとって追い風となる環境が形成されている

- 不動産取引量は前年比で5四半期連続で増加しており、取引量の持続的な成長期に入ったことを示唆

実物不動産のモメンタムは着実に改善に向かっています。融資基準は引き続き緩和傾向にあり、不動産取引量も明確に増加に向かっている兆候が確認されています。

今月は、実物不動産のサイクルおよび今後数四半期に向けた見通しに注目いたします。

コーヘン&スティアーズの不動産シリーズへようこそ。

まず最初に、実物不動産のリターンにおいて、持続的な回復の勢いが確認されています。NCREIF-ODCE指数で測定される実物不動産は、直近4四半期連続でプラスのリターンを記録しています。これは、2022年後半に始まった下落局面以降、最も力強い回復の兆候を示しています。

図1

NFI-ODCE指数は2024年4-6月期に底入れした可能性が高い

全米不動産投資受託者協会(NCREIF)が公表する、NFI-ODCE指数の2022年7-9月期(新型コロナウイルス・ピーク後)からの四半期リターン(ネット)の推移 (1)

2025年6月末日現在。出所:コーヘン&スティアーズ、 NCREIF

過去の実績は将来の投資収益や運用成果を保証するものではありません。上記のデータは、コーヘン&スティアーズが運用・運用助言する特定の商品の運用成果を示すまたは保証するものではなく、将来の投資収益や運用成果を保証するものではありません。上記に示す過去のデータは、将来同様の動きが繰り返されることや、その動向の開始時期などを示唆、また保証するものではありません。

(1) NCREIF NFI-ODCE指数(ネット)で示される実物不動産。 (2) 4-6月期リターンは暫定的です。

この様にプラスのリターンが継続していることは、これが単なる一時的な反発ではなく、実物不動産のサイクルにおいて根本的な転換が起きていることを示唆しています。これは、「一度リターンがプラスに転じれば、その後もプラスが継続する」という当社が以前より示している見方と一致しています。

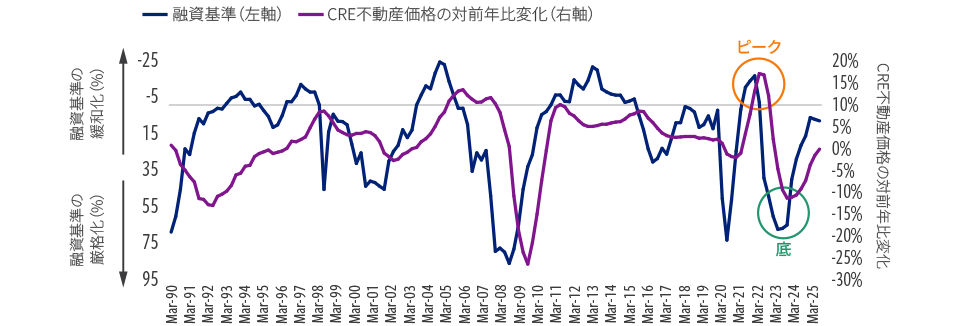

今月注目する2つ目のポイントは、商業用不動産(CRE)に対する融資基準です。

CREの融資環境は正常化に向けた前向きな兆しを見せています。

直近の数四半期においてCRE取得に関する融資基準は緩和されてきており、銀行およびその他の貸し手は、不動産のバリュエーション水準やキャッシュフローの安定性に対する投資家の信頼感の回復を反映し、融資に対してより積極的な姿勢を示しています。

図2

FRBによる融資基準に関する調査では、回答しした商業銀行の僅か2%が融資の厳格化を示唆

7四半期連続で融資基準が緩和

2025年3月末日現在。出所:コーヘン&スティアーズ、 NCREIF、Senior Loan Officer Opinion Survey

過去の実績は将来の投資収益や運用成果を保証するものではありません。上記のデータは、コーヘン&スティアーズが運用・運用助言する特定の商品の運用成果を示すまたは保証するものではなく、将来の投資収益や運用成果を保証するものではありません。上記に示す過去のデータは、将来同様の動きが繰り返されることや、その動向の開始時期などを示唆、また保証するものではありません。

同時に、主要な不動産セクターの多くで供給の伸びが鈍化しています。投機的な建設プロジェクトへの融資に対しては、貸し手は依然として慎重な姿勢を維持しており、より高い自己資本の拠出とより厳格な事前リース契約の要件を求める傾向が強まっています。

物件取得に際しての融資条件の緩和と供給成長の鈍化が重なることにより、実物不動産にとってより優位な市場環境がもたらされます。

この結果、既存の不動産物件は、資本調達状況の改善および抑制された新規開発からの競争という両面の恩恵を受けることになります。

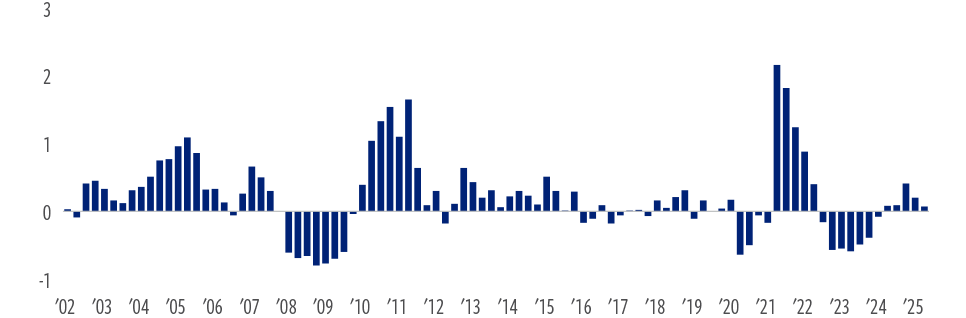

最後に我々が注目している3つ目のポイントとして、取引量の増加が挙げられ、これは実物不動産市場に資本が戻りつつあることを示す重要な証左となります。

図3

米国の商業用不動産の取引量

取引量の変化(前年比)

2025年7月末日現。出所:コーヘン&スティアーズ、Real Capital Analytics

過去の実績は将来の投資収益や運用成果を保証するものではありません。上記のデータは、コーヘン&スティアーズが運用・運用助言する特定の商品の運用成果を示すまたは保証するものではなく、将来の投資収益や運用成果を保証するものではありません。上記に示す過去のデータは、将来同様の動きが繰り返されることや、その動向の開始時期などを示唆、また保証するものではありません。

不動産取引量は前年比で5四半期連続で増加しており、市場の下落が始まって以来、最も持続的な活動成長の期間として確認されています。

これまで様子見をしていた機関投資家も、徐々に投資機会を見出し始めています。

妥当な水準のバリュエーション、金利見通しの改善、そして一部セクターにおける物件ファンダメンタルズの改善が重なり、資本が市場に戻りつつある状況が生まれています。

実物不動産市場の安定化を待っていた投資家にとって、これらの兆候は資本投入に適した環境への移行していることを示す強力な証拠となります。

著者について

過去の実績は将来の投資収益や運用成果を保証するものではありません。本資料の情報は、コーヘン&スティアーズが管理またはサービスを提供するファンドまたは口座のパフォーマンスを反映するものではなく、投資家が上記のようなパフォーマンスを経験することを保証するものではありません。本ビデオで提示された市場予測が実現するという保証はありません。本資料で言及された過去の傾向が将来も繰り返される保証はなく、そのような傾向がいつ始まるかを正確に予測する方法はありません。特定の有価証券に関する言及は、特定の有価証券の売買または保有を推奨または勧誘するものではなく、投資アドバイスとして依拠するものではありません。

本ビデオは情報提供のみを目的としており、そこで言及された見解や意見は2025年6月現在のものであり、予告なしに変更されることがあります。本資料は、投資アドバイスとして依拠するものではありません。また、特定の証券や投資の売買を推奨するものではなく、いかなる投資のパフォーマンスも予測または描写するものではありません。本資料は受託者として提供するものではなく、いかなる投資方針や投資戦略も推奨するものではなく、投資家が有する特定の目的や状況を考慮したものではありません。本ビデオで言及された情報は正確であると考えていますが、その網羅性を表明するものではなく、投資の適切性を判断する唯一の情報源として依拠すべきではありません。個別の状況に関しては、事前に投資、税務または法務の専門家にご相談ください。

不動産証券への投資に関するリスク:不動産証券への投資に関するリスクは、不動産への直接投資に伴うものと同様であり、経済・法律・政治・技術の動向に起因する空室率の上昇や賃料の下落による不動産価値の低下、流動性の欠如、分散の制約、金利変動や市場の後退といった特定の経済要因への感応性などが挙げられます。

外国証券には、為替変動、流動性低下、政治的・経済的不確実性、会計基準の違いなどのリスクがあります。一部の米国外証券は中小企業によって発行されている場合があり、大企業の証券に比べて価格変動の影響を受けやすく、流動性が低い可能性があります。いかなる特定の戦略やファンドについても、その有効性、または達成される可能性のある実際のリターンについて表明または保証するものではありません。

コーヘン&スティアーズ・キャピタル・マネジメント・インク(コーヘン&スティアーズ)は米国で登録された投資顧問会社であり、企業の退職年金制度、地方自治体や組合による退職年金制度、米国の財団、基金、ミューチュアル・ファンドに対して投資運用サービスを提供しています。コーヘン&スティアーズ・UKリミテッドは、英国金融行動監督機構による認可および規制を受けています(FRN458459)。コーヘン&スティアーズ・アジア・リミテッドは、香港証券先物委員会による認可および規制を受けています(ALZ367)。コーヘン&スティアーズ・ジャパン株式会社は、金融商品取引業者(投資助言・代理業および投資運用業、関東財務局長(金商)第3157号)として登録されており、一般社団法人 資産運用業協会に加入しています。コーヘン&スティアーズ・アイルランド・リミテッドは、アイルランド中央銀行による規制を受けています(No.C188319)。コーヘン&スティアーズ・シンガポール・プライベート・リミテッドは、シンガポール共和国の非公開有限責任会社です。

中東で本資料を受領した方向け:本資料は情報提供のみを目的としています。商品、戦略またはその他のサービスのマーケティング、発行もしくは売却の提案、または契約や購入提案の勧誘を構成するものではありません。また、本資料または本資料を配布したという事実は、結果として生じる契約の基礎になるものではなく、契約との関連において依拠するものではありません。本資料の受領者がいずれかの商品、戦略またはその他のサービスについて詳細な情報を希望される場合は、当社まで書面により当該情報をご請求ください。